検索する

検索する

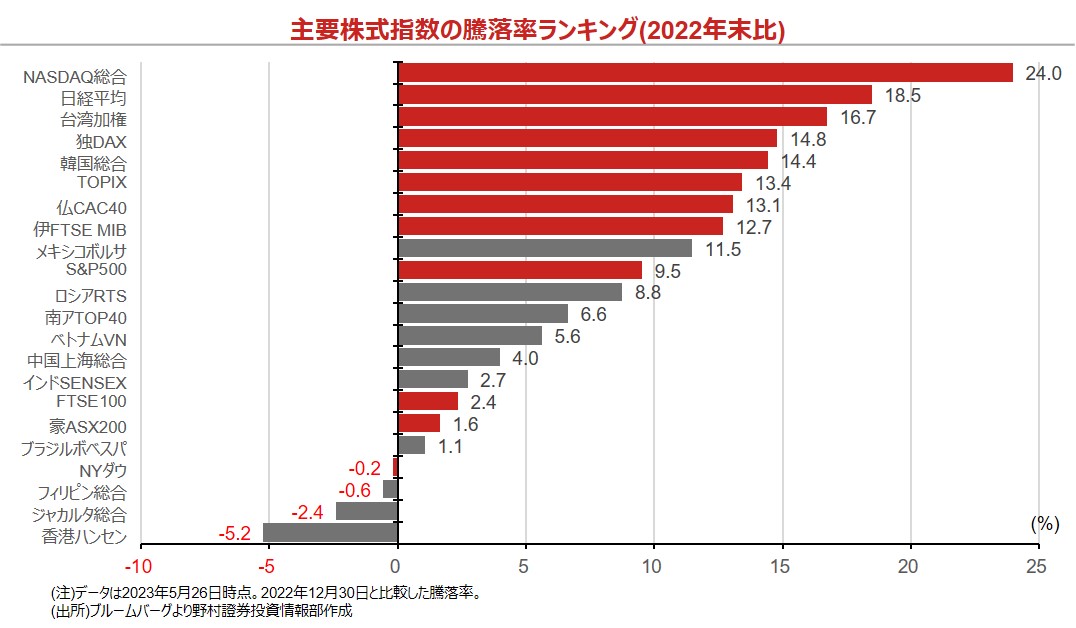

2023年入り以降、先進国株の上昇が目立っています。22種類の主要な株価指数について、2022年末から23年5月26日までの騰落率を見ると、上昇率トップはNASDAQ総合で上昇率は+24%、これに日経平均、台湾加権指数と続きます。トップ10に入った新興国株はメキシコのボルサ指数だけです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

先進国株が好調な背景として、欧米での利上げが最終盤に差し掛かっていると見られる点、米国での中堅銀行破綻や、連邦政府の債務法定上限問題等の悪材料をこなしながらも、予想以上に景気が堅調に推移している点、などが挙げられます。ただし、今後は欧米ともにこれまでの利上げの影響が顕在化し、米国では景気後退入りが広く予想されています。欧州でも景気後退までは至らないまでも、景気減速が予想されていることから、株価の先行きに関しては慎重な見方も根強く残存しています。

一方、新興国株が低調な背景には、先進国と同様にこれまでの利上げの影響から、景気の先行き減速感が高まっていることに加えて、主要国・地域における堅調な景気動向の恩恵が新興国へと波及し難い構図になっている点が挙げられます。

日本、米国、ユーロ圏、中国のPMIコンポジット指数はいずれも景気判断の分岐点である50ポイントを上回っており、景気が堅調であることを示唆しています。主因はサービス業であり、いずれの国・地域でも製造業の景況指数は50ポイントを割り込んでいます。

一般的にサービス業に対する需要は国内で消費され、インバウンド等を除けば海外にその影響が波及し難い面があります。一方で、製造業における需要拡大は、グローバルなサプライチェーン(供給)網を通じて、資源国や新興国にもその恩恵が波及することが期待できます。

では、世界的に製造業回復の原動力としてどのような変化を期待し得るでしょうか。ここで注目したいのは、中国における製造業の回復です。中国では2021年末から急速に在庫が積み上がりました。このため、中国の製造業は2022年末以降、在庫調整局面入りしたと見られます。通常、中国の在庫調整は半年から1年程度を要すると考えられます。このため、中国の製造業が底入れするのは、今年の秋口以降となる見込みです。

中国における製造業の在庫調整終了と共に景気が底入れ、回復へと転じれば、その恩恵は資源国やアジアを中心とした新興国へ波及することが期待できます。景気回復に伴って消費や設備投資需要が高まれば、先進国経済への恩恵を通じて、先進国株にまで波及する展開も期待されます。