検索する

検索する

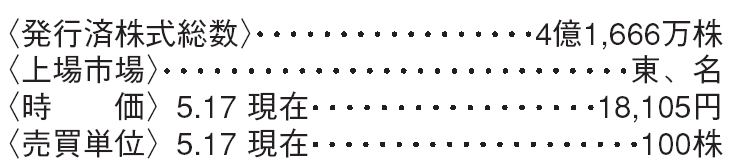

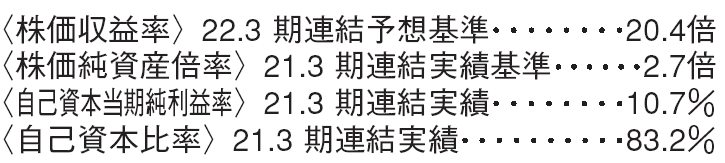

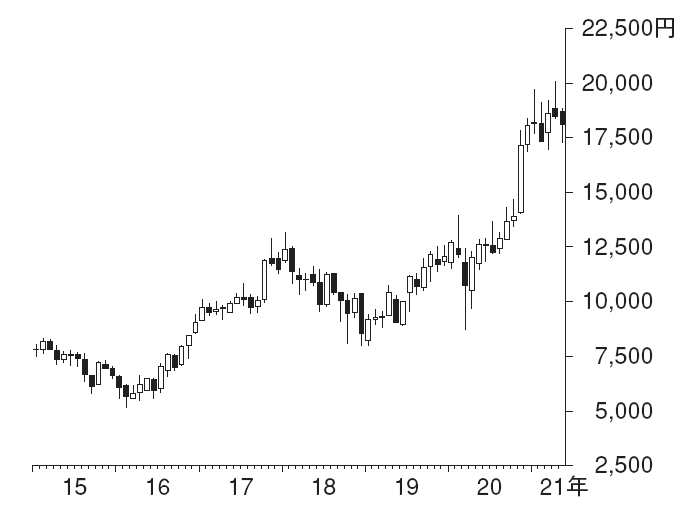

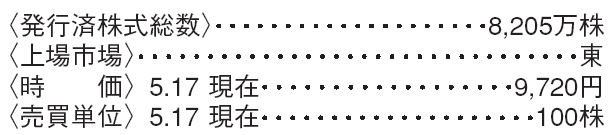

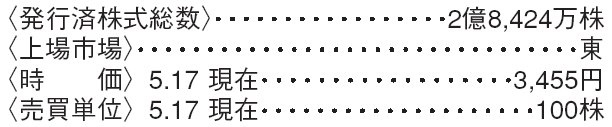

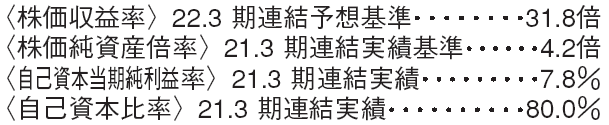

信越化学工業(4063) 化学

塩ビや半導体シリコンで世界トップ

塩化ビニル樹脂(塩ビ)、半導体シリコンウエハで世界首位の大手化学メーカー。エコカーやロボット向けなどのレアアース・マグネット、半導体用フォトレジスト、光ファイバー用プリフォーム、化粧品用シリコーン、建材や塗料用セルロース等でも高い競争力を誇る。また、財務体質は良好で、近年は株主還元も強化している。

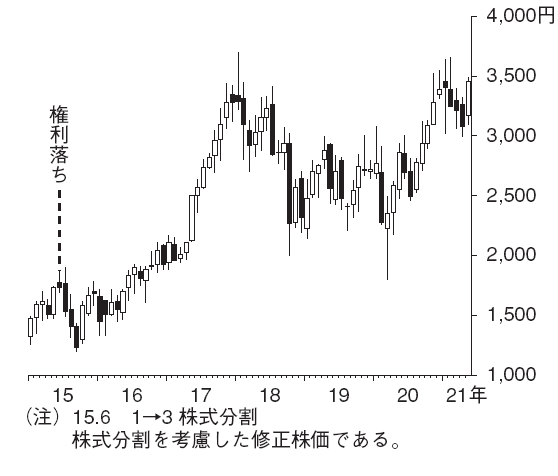

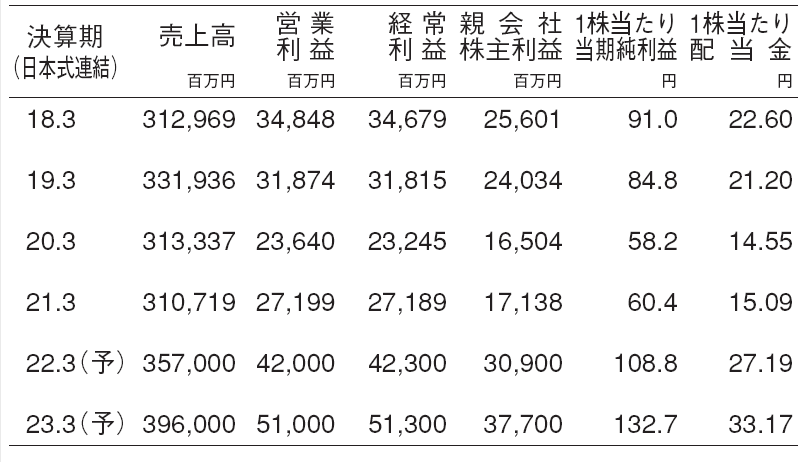

2021.3期のシリコーンや機能性化学品の営業利益は化粧品用シリコーンの需要減少や金属ケイ素が豪ドル高のマイナス影響を受け、前期比で減少した。しかし、塩ビの世界的な需給が改善したことや半導体用フォトレジストの需要増などで、全社営業利益の減少率は前期比3.4%に留まった。

22.3期は前期比26.5%営業増益予想

野村では22.3期の営業利益について、塩ビ・化成品や半導体シリコンなどの需要好調から、前期比26.5%増を予想する。環境規制強化も当社業績に追い風となる可能性がある。塩ビ樹脂については、世界最大の生産国である中国の企業の大半が石炭や石灰石といった温暖化ガスを多く排出する方式で生産している。

中国政府は近年温室効果ガスの排出量を減少させる政策を打ち出している。野村では塩ビ樹脂でも政府によるアセチレン・カーバイド法での生産抑制施策などが実施される可能性(その結果として、世界的な塩ビ需給が引き締まる可能性)はあると考えている。

(岡嵜 茂樹)

小林製薬(4967) 化学

国内首位のニッチ製品を数多く創出

当社はヘルスケアや日用品においてニッチ製品を展開する。「小さな池の大きな魚」戦略により、技術ベースではなく、顧客ニーズを元に新製品を開発し市場創出を続けることで、一製品の売上規模は小さいが、ほとんどの製品で国内トップシェアを握り、高シェア・高収益を実現している。全社員参加のアイデア提案制度など社内の仕組みが出来ており、他社が同様のことをするのは容易ではない。中期目標に海外展開の加速を掲げ、特に米国や中国でのOTC 医薬品事業の本格拡大ができるかが今後の成長の鍵である。ヘルスケアは訪日外国人需要が強かったため、中国現地でも需要を取り込めれば売上拡大余地が大きいと見る。

新製品売上寄与率の反転に注目

当社の強みである新製品開発による市場創出では、製品の質・定着度向上を狙い、新製品上市のハードルを厳しくした結果、新製品の4年売上寄与率は2016.12期をピークに下落してきた。ただし、同初年度寄与率は20.12期に前期比で反転しており、①21年のウィズコロナ製品を含めた新製品上市、②2~3年前比で発売直前の開発品数の増加、③日中同時発売を目指したオールバウンド開発の成果による21年秋の2~3品目同時発売、④ AI(人工知能)を活用した新製品アイデア創出により、同寄与率の上昇が続くか確認したい。春の新製品は大半が4月に発売されており4~6月期以降の動向に注目する。

(岩崎 香織)

ミスミグループ本社(9962) 卸売業

21.3期は粗利益率改善で15%営業増益

FA(ファクトリー・オートメーション:工場自動化)用部品などをインターネット上のカタログを通じて販売する。取扱商品数が3,300万点と非常に多い。

当社の強みは、細かい寸法や形状の商品を、1個から受注して最短2日で納入することにある。顧客にとって利便性が高い。

一方、生産の仕組みは標準化し、2021.3期の売上総利益率が43%と高く、営業利益率も9%を確保した。半製品をベトナムで集中生産してコストを下げ、仕上げ加工は顧客の消費地で協力工場と連携して行う。

21.3期の売上は新型コロナの影響を受けて前期比1%減だが、営業利益は総利益率改善や販管費減で同15%増を達成した。

高成長、高収益への戦略シフトに注目

注目したいのは、当社が成長性、収益性が高い事業・サービスに経営資源を絞っていく方針を明確にしたことである。

この背景には、産業の主役が旧来の自動車、携帯から、電気自動車、ロボット(自動化)、半導体へ変るとの見通しがあろう。

21.3期に実施された利益改善策は、まず、非効率業務の抜本的な見直しである。倉庫の自動化、働き方変化に対応した本社スペースの縮小などが行われた。次に、低採算の商品販売とサービスが停止された。

22.3期は売上回復に自助努力の利益率上昇もあり、野村予想営業利益は前期比54%増で前回ピーク18.3期を2割上回る。その利益成長が投資魅力と見る。

(齋藤 克史)

※野村週報2021年5月24日号「銘柄研究」より