検索する

検索する

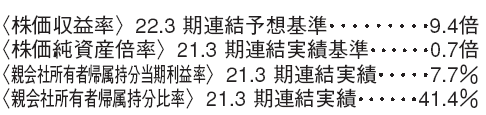

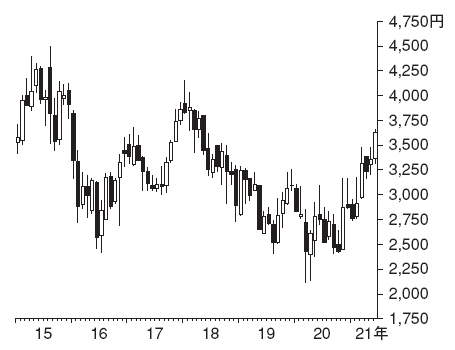

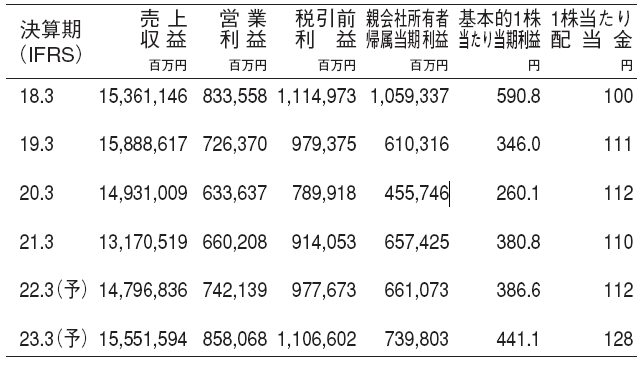

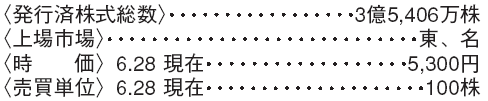

ホンダ(7267) 輸送用機器

四輪車のコスト削減を積極的に推進

二輪車の世界シェアは35%超(推定)と2位以下を大きく引き離すトップメーカーで、ブランド力、コスト競争力に優れ、安定的に高収益を実現している。主力の新興国二輪車市場では少なくとも今後5年程度は電動化が進む可能性は低く、高収益体質に揺るぎはないとみる。

一方、売上高の3分の2を占める四輪車事業は、新型コロナの影響もあり、2021.3期まで3期連続で営業利益率が2%弱に留まり、収益性改善が課題となっていた。会社は、21年までの2年間で8工場を閉鎖し、F1からも撤退を決めるなど、コスト競争力の改善に向け聖域なく固定費、経費の削減を進めており、成果が出始めている。

他社に先駆けてEV比率を引上げへ

4月にEV(電気自動車、燃料電池車含む)の販売構成比を先進国と中国で30年に40%、35年に80%に引き上げ、40年には全世界で100%にすると発表した。北米向けEVではゼネラルモーターズ(GM)と協業し、24年にGMから大型SUVをホンダ、アキュラ両ブランドで調達する一方、中小型EVは世界市場に向けホンダが開発を主導し20年代後半から市場投入する。

当社のEV シフトの計画は競合他社に比べて積極的で、EV の需要見通しが不透明な中で40年にエンジン車の販売終了を発表したのは思い切った経営判断といえよう。経営資源を大胆に投入し、魅力的なEV を生み出せるかに注目したい。

(桾本 将隆)

豊田通商(8015) 卸売業

自動車需要の回復が追い風

自動車向けの鋼板や自動車部品のトレード事業など自動車の生産関連分野や、新興国の自動車ディーラー事業に強みを持つ総合商社。新型コロナの影響で2020年4~6月期に業績が落ち込んだが、7~9月期以降は自動車需要の回復により業績の改善傾向が続いている。特に、21年1~3月期には自動車の生産関連分野に比べて回復が遅れていたアフリカなど新興国の自動車ディーラー事業で回復感が強まるなど、業績モメンタム(勢い)が良化している。

22.3期は自動車関連事業回復により、親会社所有者帰属当期利益計画は前期比11%増の1,500億円だが、需要回復前提が保守的とみて野村は1,650億円を予想する。

再生可能エネルギー事業にも注目

世界的に脱炭素化への問題意識が高まっており、商社各社も石炭火力発電や一般炭鉱山からの撤退を進める他、再生可能エネルギーへ注力する方針を示している。こうした環境下、当社が60%を出資するユーラスエナジーホールディングスには注目している。同社は風力発電を中心に太陽光発電事業などをグローバルで展開している。詳細の開示情報は少ないが、野村では21.3期の利益貢献は親会社所有者帰属当期利益で10%強を占めたと考えており、同業他社との比較で当社の再生可能エネルギー事業の利益構成比は高い。今後も国内の洋上風力プロジェクトへの参画を目指すなど、持続的な成長が期待される。

(成田 康浩)

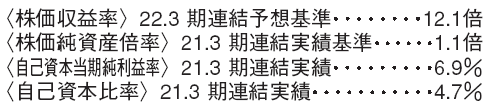

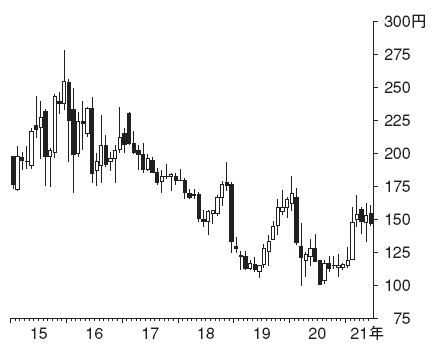

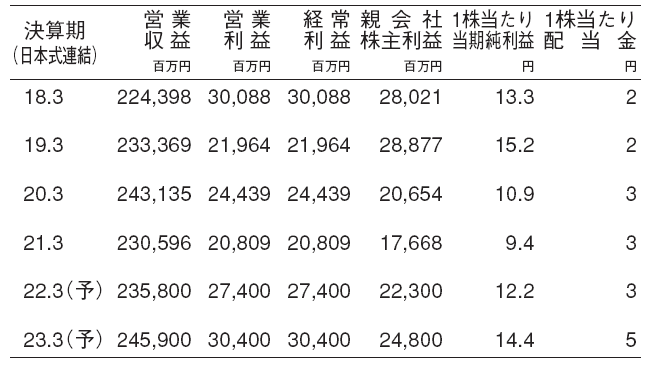

オリエントコーポレーション(8585) その他金融

優先株式の償還完了が近づく

みずほ銀行を大株主とする大手信販会社。カード・融資、個品割賦、決済・保証等の事業を営む。新型コロナによる消費低迷が影響したものの、2021.3期のカードショッピング取扱高は前期比0.7%増と、カード業界全体の同1.6%減(日本クレジット協会調査)を上回った。高還元カードの発行やコストコとの提携カード等により、日常的な消費において利用されたと推察される。また決済・保証事業では家賃決済保証分野を中心に取扱高は同8.1%増と、成長事業の拡大が続く。22.3期には長年の経営課題であった優先株式の償還完了を目指す等、資本面でも変化が起こっており、事業成長や還元動向等に注目できよう。

経費抑制による利益成長に期待

野村では21.3~24.3期の年率平均成長率を、営業収益で3.8%、営業利益で18.8%と予想する。当社は22.3期を最終年度とする中期経営計画において経費抑制施策を推進しており、21.3期には目標としていた利益貢献額を1年前倒しで達成した。主に20年10月から順次有料化となっている紙のカード利用明細書のWeb移行等が貢献している。21年4月からは大手家電量販店との提携カードにおいても有料化を開始しており、22.3期にはその効果による利益成長に期待できよう。加えて、利息返還問題は時効到来による返還金減少が想定され、中期的に費用減少で利益水準を押し上げよう。

(三木 成人)

※野村週報2021年7月5日号「銘柄研究」より