検索する

検索する

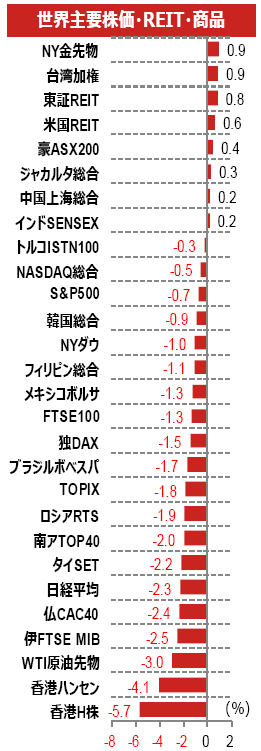

主要アセット週間騰落ランキング【2021年7月2日~7月8日】

前週の世界株式市場は、デルタ変異株の感染拡大への警戒が引き続き重石となりました。米国株はテーパリングの早期開始への懸念後退などから、S&P500やナスダック総合指数が一時史上最高値を更新しましたが、感染拡大への懸念から8日は下落となりました。

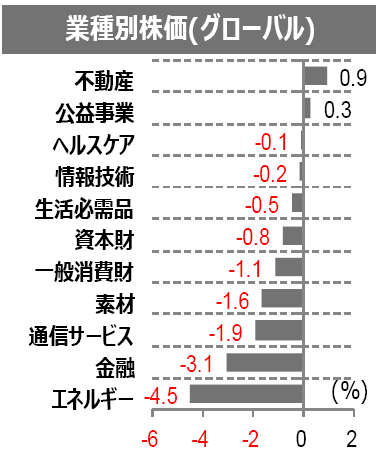

業種別に見ると、グローバルでは、長期金利低下を好感して不動産や公益などが堅調に推移した一方、エネルギーや金融などは軟調でした。

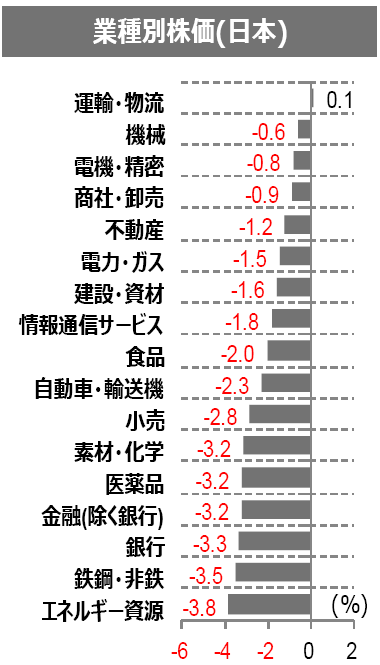

日本では、運輸・物流(空運)が底堅く推移しましたが、エネルギー資源、医薬品、銀行など、幅広い業種が下落しました。

(注)世界主要株価・REIT・商品の騰落ランキングは、28指数のうち上位5指数と下位5指数を抜粋しています

(注)業種別株価は、グローバルがS&P Global 1200指数(GICS11業種)ベース、日本がTOPIX17業種ベース。業種表記は一部略称。為替ランキングは対円レートの騰落(プラスが円安)。直近値は2021年7月8日。

(出所)ブルームバーグより野村證券投資情報部作成

(山内 正一郎)

日本:米国と中国の経済イベントに注目

前週の振り返り

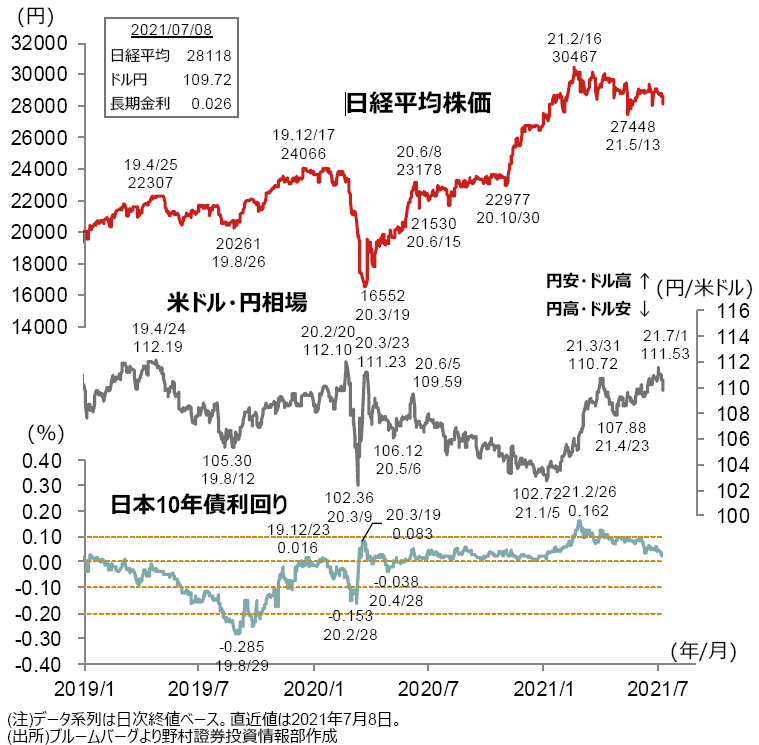

米国長期金利の低下による円高ドル安の進行や新型コロナ感染再拡大、東京都への緊急事態宣言の再発令を受け、日経平均株価は大きく下落しました。

今週の展望

15日に中国の6月主要統計が発表されます。5月は前年同月比で伸び率が鈍化する指標もあった一方で、設備投資の底堅さなどが確認できました。日本の機械や化学セクターなどに好影響を与える結果となるか注目です。

米国では、FRBの金融政策に影響を与える可能性のある経済指標やイベントが相次ぎます。13日の6月消費者物価指数や14日の地区連銀経済報告(ベージュブック)などに注目です。

(今村 允)

米国:FRBのハト派化(景気重視)期待が相場を下支え

前週の振り返り

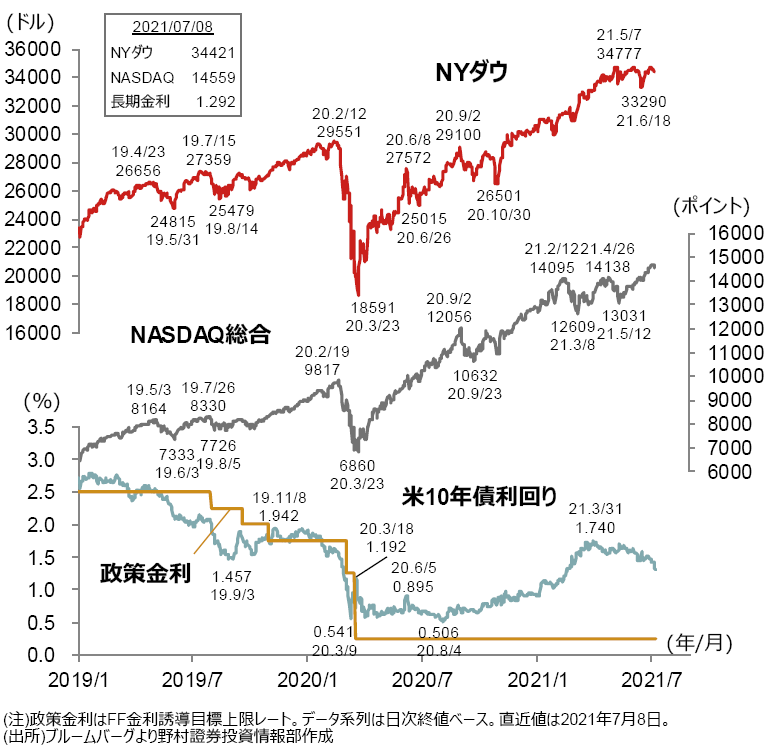

弱い経済指標を受けて米長期金利が1.4%を下回って推移したこともあり、S&P500指数、ナスダック総合指数は史上最高値を更新しました。

今週の展望

経済指標は6月消費者物価指数(13日)、6月鉱工業生産(15日)、6月小売売上高(16日)等の発表が予定されています。

引き続き、回復する実態経済のスピード感に対する半導体などの供給制約、デルタ株の感染拡大の影響が注目されます。結果として、インフレ加速感のフェードアウト、景気回復ペースのスローダウンが意識され、長期金利が更に低下するようであれば、株式市場はプラスに反応することが予想されます。

(坪川 一浩)

新興国:インドの消費者物価、トルコの金融政策会合に注目

前週の振り返り

主要新興国の為替市場は総じて軟調な値動きでした。米国6月ISM非製造業景況指数や中国6月財新版サービス業PMIが市場予想を下回り、景況感の悪化、供給制約解消のペース鈍化が意識されました。

今週の展望

12日にインドの6月消費者物価指数が発表されます。5月は前年同月比+6.3%と中銀の目標レンジ(4%±2%)上限を上回っており、金融政策正常化を探る上で注目されます。14日にはトルコで金融政策決定会合が開催されます。政策金利据え置きが市場のコンセンサスですが、引き続きエルドアン大統領からの利下げ圧力がトルコリラの重石になると見られます。

(岩崎 晴弥)