検索する

検索する

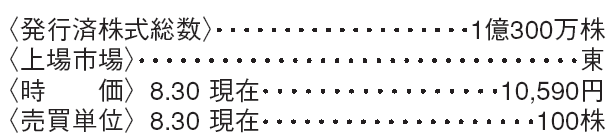

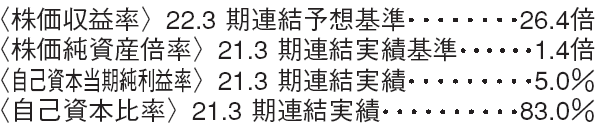

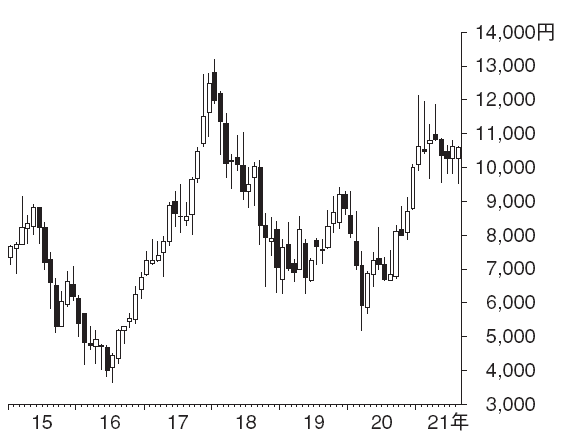

ローム(6963) 電気機器

半導体需要増で今期は大幅増益

抵抗器メーカーとして京都で創業、トランジスタ、ダイオード等の個別半導体素子に参入、それらを集積したLSI にも展開。抵抗器を作っている半導体メーカー。

2022年4~6月期は前年同期比37%増収、営業利益は同2.5倍と業績は急回復した。車載、産機向けをはじめ多くの用途市場で需要が回復しており、在庫を積み増す計画だが依然水準は低位に留まっている。

22.3期は会社計画を大幅に上回り、前期比17%増収、51%営業増益を予想する。半導体業界では外部生産委託の供給不足問題が発生しているが、当社は垂直統合戦略により顧客の生産活動への影響は無く、むしろ他社製品の代替需要を取り込んでいる。

パワーとアナログの成長に事業機会

新型コロナ禍でデジタル投資や環境関連投資が増え半導体市場の拡大ペースが加速しており、パワーとアナログ分野に注力する当社には成長機会が広がっている。

中期計画の26.3期売上高4,700億円、営業利益800億円は達成できると見る。5年間の成長投資は設備投資3,000億円弱、M&A(合併・買収)等1,000億円強を計画、成長局面入りに対し85%稼働を目安に先行して生産能力を増強する方針である。

パワー半導体では現在主力のシリコン製品の強化に加えて、自動車電動化の加速に合わせ次世代のSiC(炭化珪素)は前倒し投資を進めている。今後のデザイン活動の加速が求められよう。

(山崎 雅也)

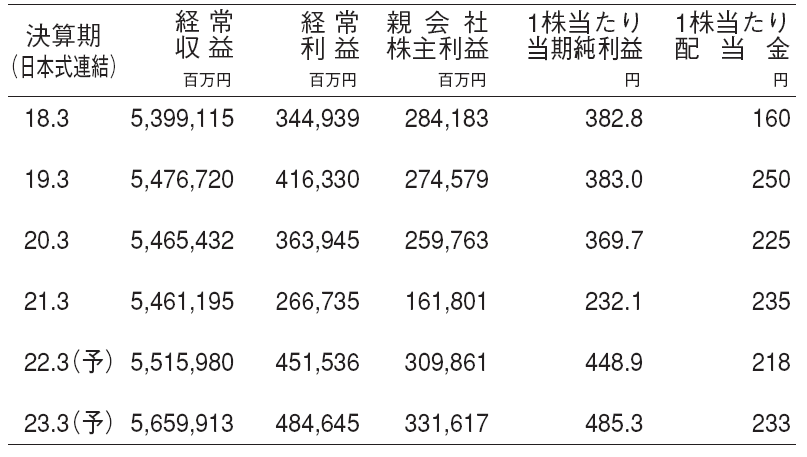

東京海上ホールディングス(8766) 保険

新中期経営計画がスタート

当社は2022.3期より3カ年の新中期経営計画をスタートさせた。従来から中長期の経営目標であった修正純利益(親会社株主利益に責任準備金の繰入などを調整した経営指標)5,000億円超、修正ROE(自己資本利益率)12%程度の達成を視野に入れ、国内外での保険本業収益の成長を計画に掲げている。国内ではサイバーセキュリティや洋上風力発電など社会における新しいリスクに対応する新種保険を拡大させる。海外では既存事業の収益性を改善させ、健全性を高めたうえでM&A(合併・買収)の実施による成長を狙う。また、当社はCO2削減目標として15年度対比で30年度までに60%削減するなどの活動にも力を入れる。

22.3期は好調なスタート

22.3期の修正純利益の会社計画は前期比6.1%増の4,240億円である。海外における新型コロナ関連の損失が剥落する一方で、国内では交通事故の反動増による損失増加を見込んでいる。Q1(4~6月期)の修正純利益実績は好調で通期計画に対しては39.4%と高い進捗になった。資産運用市場の回復が収益を押し上げており、海外事業の業績は会社計画を上回って推移したとのことである。会社はQ2において海外事業の収益はさらに上振れる見込みとしている。一方、国内では人流増加による交通事故の増加が見られたものの、発生保険金は会社想定を下回った。

(坂巻 成彦)

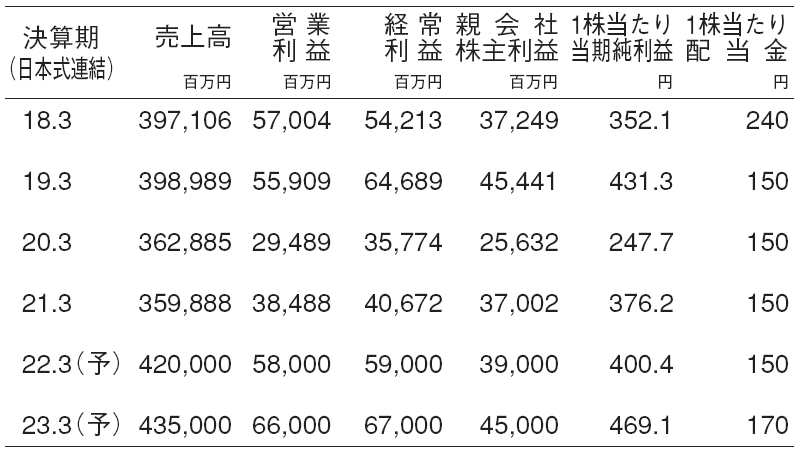

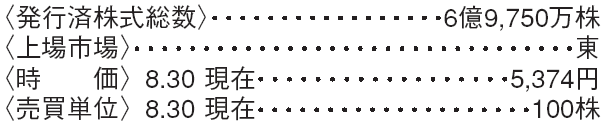

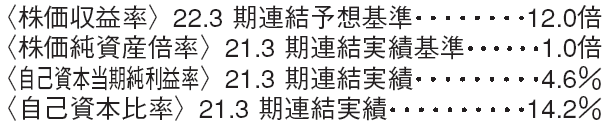

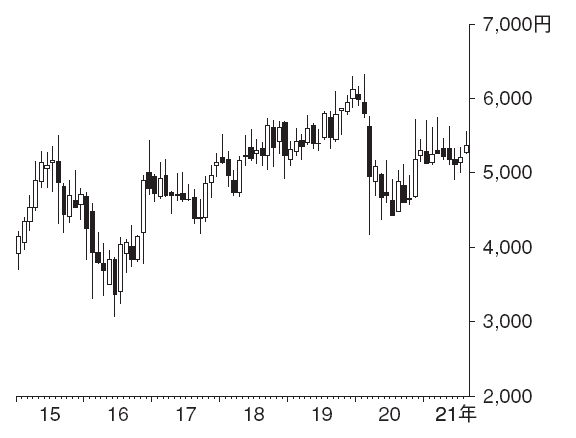

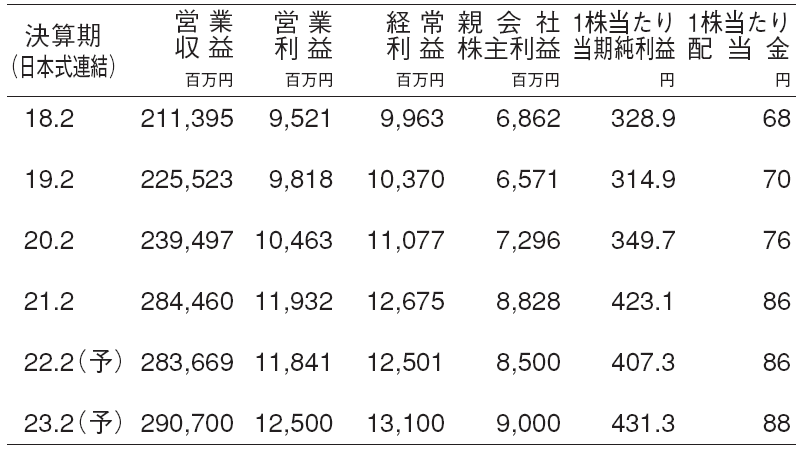

ベルク(9974) 小売業

底堅い成長に対し、株価は割安

当社は埼玉県を基盤に、「ベルク」の屋号で首都圏に123店舗(2021年2月末)を展開する大手食品スーパー。当社の最大の特長は「標準化」。売場レイアウト(600坪)、什器・設備、従業員の作業割りなど、全社的に店舗のハードとソフトの両面を統一し、シンプルで効率的なオペレーションにより高い収益性を実現している。この「標準化」を武器に、継続的な出店と顧客支持の獲得を通じた店舗当たり売上の向上により、23.2期以降は安定成長による最高益更新を継続すると予想している。

直近では内食需要の高まりを捉えた品揃えにより、2年前対比の既存店増収率は20年11月から14%以上を維持している。

23.2期は最高益更新トレンドに回帰へ

22.2期は前年の新型コロナ特需からの反動減で営業利益は前期比0.8%減益の118億円を予想する。Q1(3~5月)営業利益は前期抑制した販促活動を再開したことが主因で前年同期比21.9%減益の33.4億円で着地した。一方、Q2(6~8月)の営業利益は同13.8%減益の30億円と、業績モメンタムの改善を野村では予想する。

23.2期には営業収益、営業利益が共に最高になると予想する。営業収益は新規出店により増収を見込む。営業利益は増収に加え、新型コロナ禍で強化した値下げ価格の適正化による粗利率の上昇により、前期比5.6%増益の125億円と新型コロナ禍の利益水準を超過すると予想する。

(小林 大輝)

※野村週報2021年9月6日号「銘柄研究」より