検索する

検索する

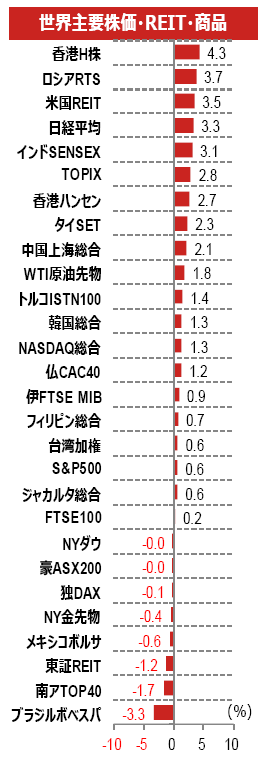

主要アセット週間騰落ランキング【2021年8月27日~9月2日】

前週の世界株式市場は、ジャクソンホール会議でのパウエルFRB議長講演を波乱なく通過したことなどを背景に堅調に推移しました。日本株も、国内の新型コロナ新規感染者数にピークアウトの兆しが見え始めたことなどが好感されたほか、3日には菅首相の自民党総裁選不出馬表明をきっかけに2万9,000円台まで上昇しました。

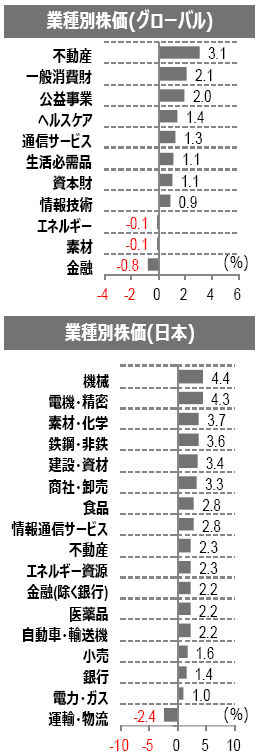

業種別に見ると、グローバルでは、不動産、一般消費財、公益などの上昇が目立ちました。日本では、運輸・物流(陸運)が個別に下げましたが、機械、電機・精密、素材・化学、鉄鋼・非鉄など、景気敏感セクターを中心に買い戻しの動きが加速しました。

(注)業種別株価は、グローバルがS&P Global 1200指数(GICS11業種)ベース、日本がTOPIX17業種ベース。業種表記は一部略称。為替ランキングは対円レートの騰落(プラスが円安)。直近値は2021年9月2日。

(出所)ブルームバーグより野村證券投資情報部作成

(山内 正一郎)

日本:イベント消化で株価は持ち直し 中国貿易統計に注目

前週の振り返り

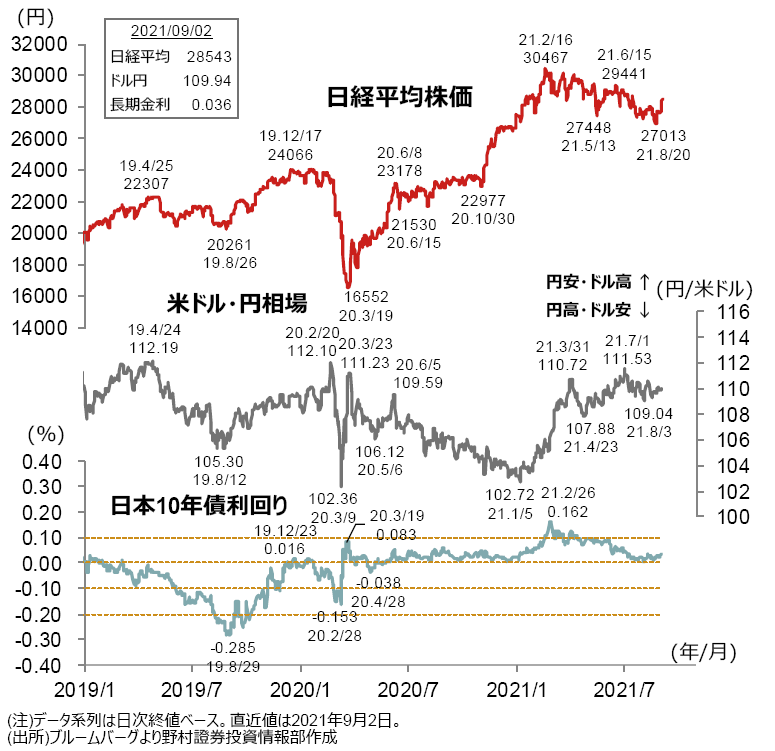

注目されていたジャクソンホール会議を終えたことや、解散総選挙を見据えた経済対策への期待などもあり、日経平均株価は9月1日に2万8,000円台を回復しました。

今週の展望

日本では選挙を巡る動向が前週に引き続き、注目を集めそうです。経済指標では9日に8月の工作機械受注(速報)が発表されます。設備投資の先行指標とされる工作機械受注の結果は、日本の機械セクターに影響を与えるため、注目されます。

その他、7日に発表される中国の8月貿易統計にも注目です。回復鈍化が懸念される中国景気の現状を確認する指標となるため、日本市場にも影響を与えそうです。

(大坂 隼矢)

米国:引き続き個別業績を見極めた銘柄選別を

前週の振り返り

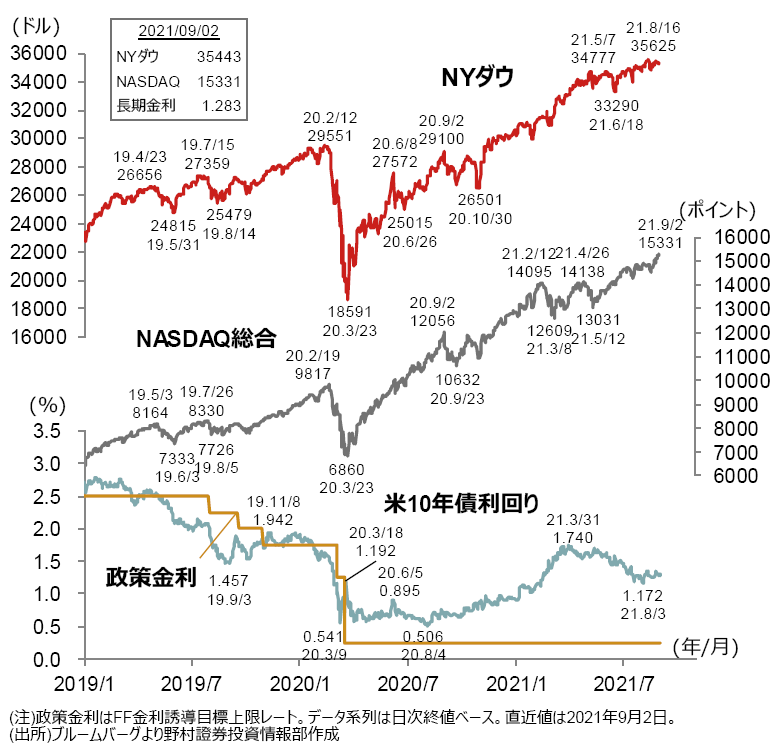

ジャクソンホール会議でのパウエルFRB議長の講演を受けて、金融政策に対する不透明感が後退し、長期金利も安定推移したことで、成長期待の高い銘柄群を中心に、堅調に推移しました。

今週の展望

パウエルFRB議長の講演内容から、株式市場ではテーパリングは11月FOMCで発表、12月から実施との見方が大勢のようです。とはいえ、米国経済の状況によっては時期前倒しの可能性は残り、地区連銀経済報告(8日)などには留意が必要でしょう。

今週も、ソフトウェア企業の5-7月期決算発表が複数予定されています。個別に業績動向を見極めながら、引き続き注目していきたいと考えます。

(村山 誠)

新興国:ブラジル、メキシコ、ロシアのCPIは利上げを後押しするか

前週の振り返り

パウエルFRB(米連邦準備理事会)議長の8月27日のジャクソンホール会合での講演で金融政策を巡る不透明感が後退、米国長期金利が安定し、新興国通貨は堅調に推移しました。

今週の展望

8月の消費者物価(CPI)が8日にロシア、9日にブラジル、メキシコでそれぞれ発表されます。各国ともCPI上昇率が中央銀行のインフレ目標を上回り、すでに利上げが開始されています。ブラジル、メキシコでは各中銀調べ、ロシアではブルームバーグ調べの直近の市場コンセンサスで年末までに追加利上げが見込まれています。CPI上昇率の加速は利上げを後押しする要因として通貨を下支えすると見込まれます。

(服部 哲郎)