検索する

検索する

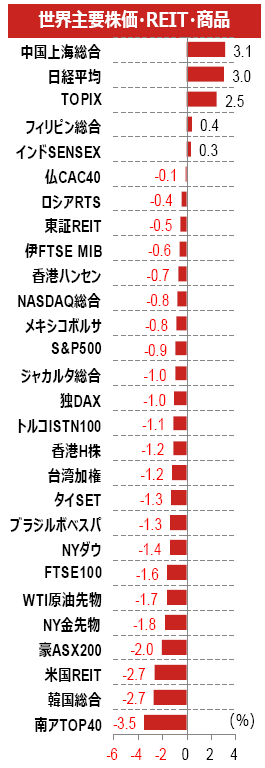

主要アセット週間騰落ランキング【2021年9月3日~9月9日】

前週の世界株式市場は、新型コロナの感染拡大や半導体等の供給不足に伴う景気回復の後ずれ懸念が重石となり、全体的に軟調な相場展開となりました。一方、日本株は、国内の新型コロナの感染拡大に歯止めが掛かってきたことに加え、新政権への政策期待を手掛かりに大幅に続伸し、日経平均は3万円の大台を回復しました。

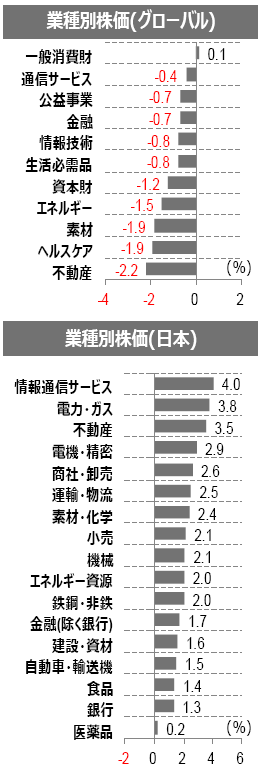

業種別に見ると、グローバルでは、一般消費財が底堅く推移しましたが、不動産、ヘルスケアなど全体的に軟調でした。一方、日本はほぼ全面高の展開となり、情報通信サービスを筆頭に幅広い業種に買いが広がりました。

(注)業種別株価は、グローバルがS&P Global 1200指数(GICS11業種)ベース、日本がTOPIX17業種ベース。業種表記は一部略称。為替ランキングは対円レートの騰落(プラスが円安)。直近値は2021年9月9日。

(出所)ブルームバーグより野村證券投資情報部作成

(山内 正一郎)

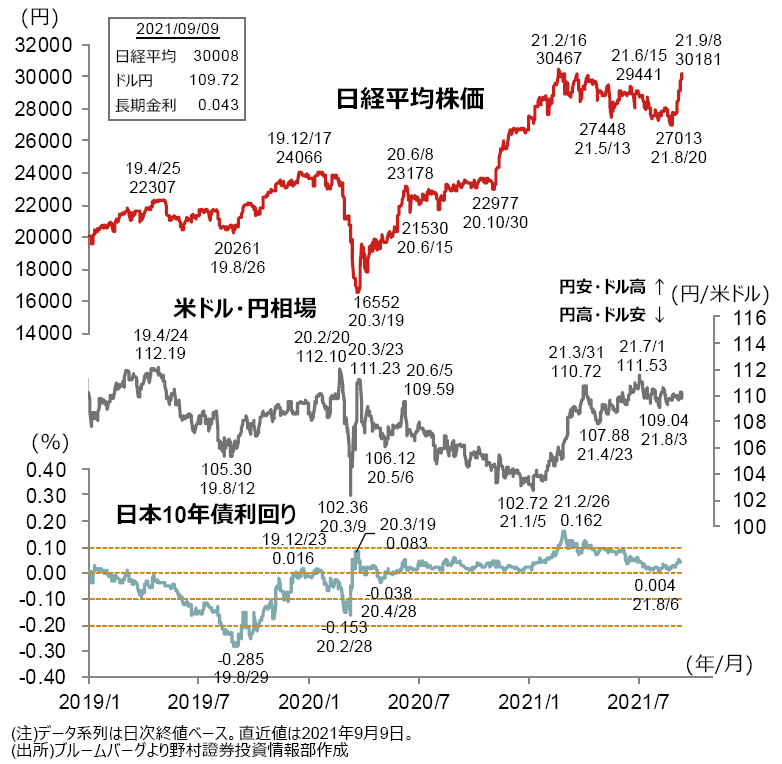

日本:日経平均3万円台回復、引き続き総裁選レースに注目

前週の振り返り

菅首相退陣表明を受け、新政権による景気対策への期待が高まったことや新型コロナ感染拡大にピークアウトの兆しが出てきたことなどから、日経平均株価は5ヶ月ぶりに3万円台を回復しました。

今週の展望

日本では、自民党総裁選候補者が示す政策内容が注目されます。経済統計では、15日に設備投資の先行指標である7月の機械受注が発表されます。

同じく15日に、中国の8月主要経済統計が発表されます。先日発表された8月のサービス業PMIが、景況感の境目となる50を下回るなど景気回復ペースの鈍化が懸念されている中、同統計の結果が、今後の日本株式の動向を図る上で注目されます。

(澤田 麻希)

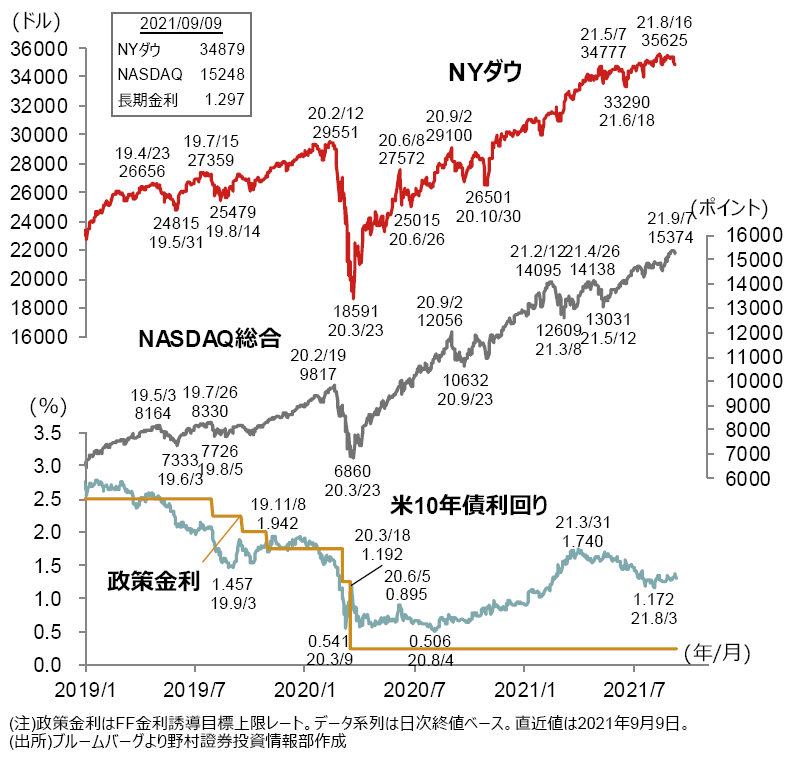

米国:上値が重い状態が続くかもしれないが

前週の振り返り

デルタ株の景気への影響が嫌気され、景気敏感株を中心に全般的に軟調に推移しました。

今週の展望

経済指標は、8月消費者物価指数、8月小売売上高などが発表されます。

翌週開催のFOMCでは政策変更はないとみられますが、FOMCメンバーの経済見通しに留意が必要です。6月FOMCでは政策変更はなかったものの、前回まで据え置きとされていた2023年に政策金利の引き上げが示唆されたことで、株価は一時、大きく下落しました。

FOMCを前に様子見姿勢が強まり、上値が重い推移となる可能性はありますが、個別に業績動向を見極めながら、投資機会を探っていきたいと考えます。

(村山 誠)

新興国:インドの消費者物価指数とトルコの経常収支に注目

前週の振り返り

米国の年内テーパリング開始との見方が維持される中で米ドルが買われる展開が続き、主要新興国の為替市場は概ね軟調な値動きとなりました。その中で南アフリカランドは、同国中銀総裁が消費者物価(CPI)目標レンジを現行の前年比+3~6% から同+3~4%にする方が適切と発言し、利上げ観測期待から上昇しました。

今週の展望

13日にインドの8月CPIが発表されます。前月の前年比+5.59%より減速すれば、金融緩和継続期待に伴う株式資金流入がルピーを下支えすると見込まれます。また、同日発表のトルコの7月経常収支では、観光業再開が赤字縮小に結びつくか注目されます。

(岩崎 晴弥)