検索する

検索する

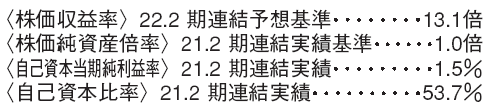

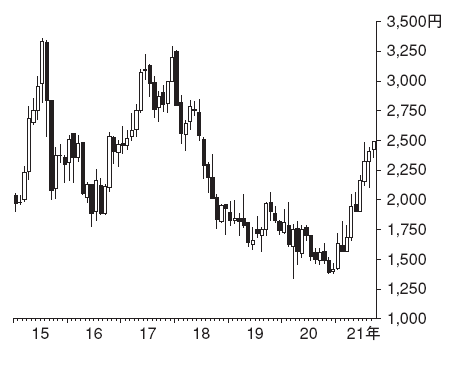

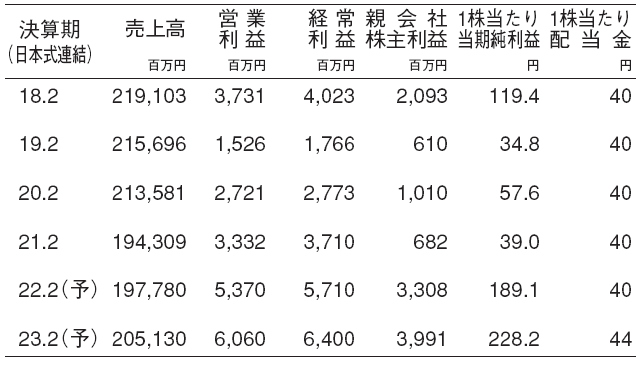

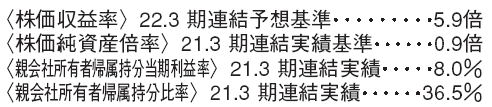

わらべや日洋ホールディングス(2918) 食料品

セブン-イレブン向け大手ベンダー

当社は、セブン-イレブン・ジャパン向け販売が2021.2期売上高の78.8%を占め、調達から製造・物流までの供給網を構築している。①お弁当・おにぎり・調理パンや総菜等を製造販売する食品関連事業(21.2期売上高構成比82.6%)、②国内外から水産食材等の調達や加工販売を担う食材関連事業(同7.7%)、③食品・食材等の配送を行う物流関連事業(同6.8%)、④その他は食品工場の建設から製造ライン・システムの設計等を行う食品製造設備関連事業や人材派遣関連事業(同3.0%)、である。

当社の強みは、①おにぎりやチルド弁当等の商品開発力、②セブン-イレブン・ジャパンの店舗網に対応できる生産体制。

国内の収益性改善、海外成長力を評価

19.2期までセブン-イレブン・ジャパンの出店増に対応するために全国各地で工場を稼働したこと、チルド商品を拡充するためにチルドライン増産に対応するため、固定費負担が重く、営業利益が伸び悩んだ。

先行きについて、野村では、営業利益は22.2期の53.7億円(営業利益率2.7%)から25.2期が66億円(同3.1%)と、22.2期を起点に年率7%増益を予想する。22.2期以降は、①新型コロナからの需要回復、②チルド商品の拡充に伴う生産性向上、③国内工場の合理化、④米国での展開エリア拡大、により安定的に過去最高益の局面が続くと考える。

(迫間 正)

日本マイクロニクス(6871) 電気機器

メモリ向けプローブカード世界首位

半導体の良否判定を行う検査器具「プローブカード」メーカーで、DRAM やNANDなどのメモリ向け売上高で世界シェア1位を誇る。

強みの源泉は、①大規模な生産能力による迅速な納期対応力、②ハイエンド品の開発製造を得意とする技術優位性、など。

主力プローブカード「U-Probe」の上位モデルは1枚当り約4,000万円と高価で、当社が業界の最高価格を塗り替えてきた。

当社はSamsung Electronics とMicronTechnology の最多発注先であり、主要メモリメーカー全社と取引がある。非メモリ向けでは、主にソニーグループと取引があり、更なる顧客開拓に注力している。

品種切替で23.12期まで連続増収を予想

当社はメモリ生産の物量増に加えて、メモリの技術進化の恩恵を受ける。利益の柱のDRAM においては、2021~23年に1Z・1αの微細化、22~23年にDDR5への移行、などが本格化する見通しだ。

微細化や規格変化が生じると、顧客は新型のプローブカードを購入する必要があり、品種切替の需要増に期待できよう。

顧客の技術投資は好不況に関わらず実施される特徴がある。野村では、全社で21.12期から増収が続き、23.12期には過去最高売上を更新すると予想する。

TE(検査装置)事業はてこ入れが進み、営業利益は今期黒字、来期小幅赤字を経て改善を予想する。

(和田木 哲哉)

三井物産(8031) 卸売業

鉄鉱石市況の動向が鍵

鉄鉱石や原油・LNG(液化天然ガス)など資源分野に強みを持つ総合商社。鉄鉱石は、新型コロナの影響で鉄鉱石鉱山の生産が伸び悩む中、需要国である中国の景気回復もあって需給が引き締まり、昨年11月以降は市況が大きく上昇した。一方、今年5月以降は、中国政府による鉄鉱石の価格抑制策に加え、環境対応を背景とした鉄鋼メーカーの減産による鉄鉱石需要の減少のため、鉄鉱石市況は下落基調となっている。しかし、価格調整後でも鉄鉱石市況の水準は依然高く、大きな懸念はないが、野村では2022.3期予想基準の当社の鉄鉱石事業の親会社所有者帰属利益構成比は51%と推定しており、価格動向に注視している。

非資源分野でも業績は回復

同業他社比で当社の非資源分野の業績は見劣りする状況が続いてきたが、20年10~12月期以降は改善基調が続いている。背景には、様々な分野で新型コロナの影響により落ち込んだ需要が、先進国のワクチン普及もあって急回復したことで、供給に対して需要の強い状況が続いていると考えている。需要の強さにより、穀物やパルプ、化学品など多くの商品市況が上昇している環境が、商社のトレーディング事業には追い風となっている。業績の伸長に対して株主還元を拡充している点も評価できよう。当社は、4月に加え、8月にも自社株買いを発表するなど、機動的な株主還元策を実施している。

(成田 康浩)

※野村週報2021年9月20日号「銘柄研究」より