検索する

検索する

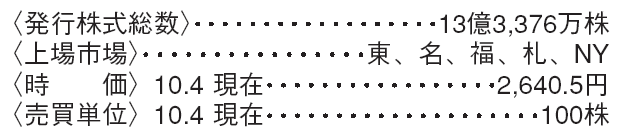

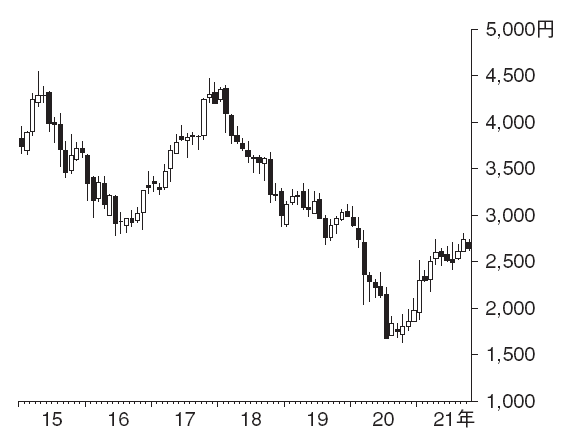

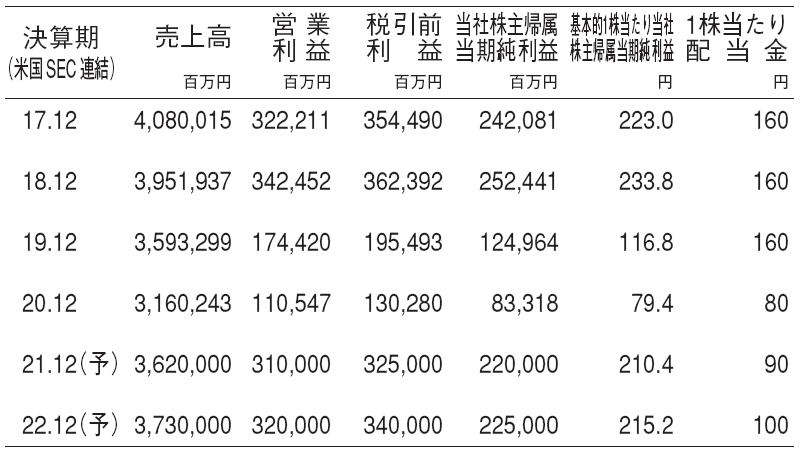

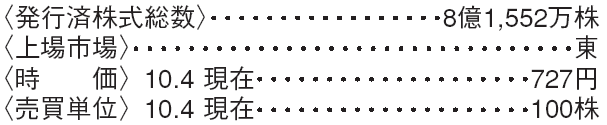

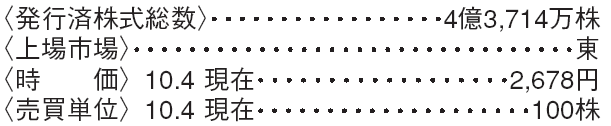

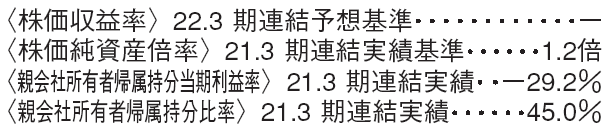

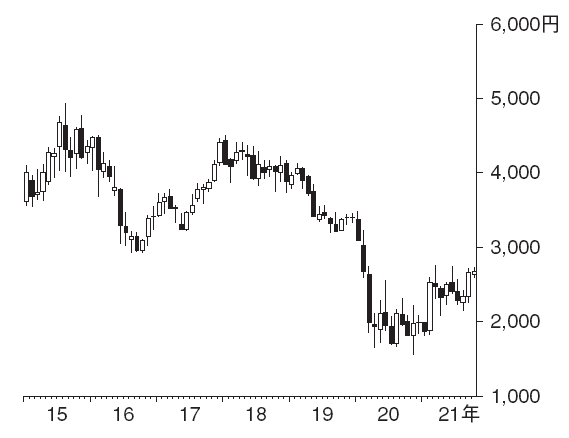

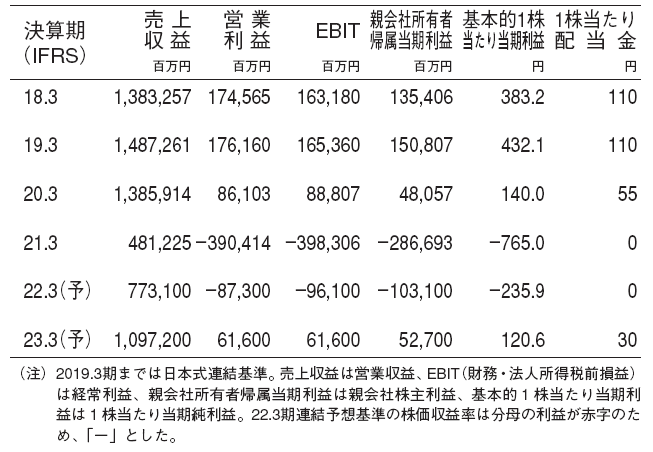

キヤノン(7751) 電気機器

プリンターやカメラの回復が想定以上

4~6月期の営業利益は773億円と前年同期(178億円の赤字)から大幅に回復した。

プリンティングでは在宅需要の拡大継続で家庭向け製品が好調であった。東南アジアの工場稼働率低下で出荷台数は減少したが、製品の不足感が強まり販売条件が良化したことが利益面でプラスに寄与した。

イメージングではフルサイズミラーレスカメラ「EOS R5/R6」の好調が続いた。RFレンズのラインアップも強化され、映像にこだわるプロやハイアマチュア向けでシェアが拡大しているとみられる。

インダストリアルでは、半導体メーカーの旺盛な投資意欲が続く中で、半導体露光装置の販売が高水準で推移した。

メディカル事業の買収を発表

9月9日、CZT(テルル化亜鉛カドミウム)半導体検出器モジュールを手掛けるカナダのRedlen Technologies 社の株式を取得し完全子会社化すると発表した。同社の保有技術は次世代CT(コンピュータ断層撮影装置)として期待されるPCCT(フォトンカウンティングCT)で用いられる。

キヤノンは、自社製品のCT を強化するとともに、モジュールを外販するコンポーネント事業の強化にも取り組む予定である。キヤノンは2021年3月に実施した経営方針説明会で、メディカル事業について「リソースを最大限投入し、事業領域を拡大」と説明しており、今回の買収もその一環と理解される。

(岡崎 優)

千葉銀行(8331) 銀行

足元業績は好調に推移

8月6日に公表した4~6月期決算は、会社計画比で好調な推移となった。コア業務純益(除く投信解約益)は通期計画比33%となった。資金利益(前年同期比40億円/12%増)、役務利益(同17億円/34%増)とも計画比好調に推移。本店ビル完成に伴う経費増加影響があったが、経費全体では前年同期比3億円の増加にとどまった。コア業務純益(同)が同28%増加と顧客部門収益が前年同期比で好調に推移している点は、地銀他行比で好印象だった。

役務利益増加の主な要因は、投信関連手数料など預かり資産関連手数料やシンジケートローンなど法人ソリューション関連手数料の増加によるものであった。

デジタル戦略等で他行比先行

当行は、デジタル戦略・キャッシュレス戦略などで、地銀他行比大きく先行している。デジタル戦略については、「『最高のアプリ』を全てのお客さまに提供する」などの高めの目標(ムーンショット目標)を掲げることで、アプリの開発・導入や法人企業向けポータルサービスに取り組んでいる。ちばぎんアプリのアクティブ率(月1回以上起動する顧客の割合)が、9割近い水準となるなど、その成果が出ている。

また、地銀他行との広範なアライアンス(提携)戦略に支えられ、ローン関連手数料やビジネスマッチング関連の手数料は、2021.3期まで10期連続増益となった。

(高宮 健)

日本航空(9201) 空運

財務が強く、業界での競争力も高い

当社は2010年に会社更生法を申請した後、債務免除に加え、不採算路線の撤退、大型機の退役、経営姿勢の変革等に努め、財務体質を強化した。現在、新型コロナの影響によりEBIT(財務・法人所得税前利益)が赤字だが、世界の競合他社と比べて財務体質は優れ、サービス競争力も高い。

新型コロナのワクチン接種の進展と緊急事態宣言の解除により、今後国内線で旅客の回復が進む見通しである。また恒常的なコスト削減に取り組んでいることもあり、野村では22年1~3月期にEBIT が黒字へ転換するとみている。また、国際線旅客の回復が始まれば、当社の競争力を生かしシェアを高められよう。

23.3期にEBITは黒字化しよう

21年4~6月期はEBITが826億円の赤字と前年同期の1,310億円の赤字からは縮小した。7月以降は国内線旅客が回復傾向にあり、7~9月期のEBITは321億円の赤字を野村では見込む。22.3期通期のEBIT は961億円の赤字と前期の3,983億円の赤字から大きく改善しよう。

23.3期は国内線旅客の回復に加え、国際線旅客の回復が始まってくるとみて、EBITを616億円、24.3期には1,404億円へ回復と予想する。国際線旅客はビジネス需要が完全に戻りにくいものの、観光需要は強い回復が見込めよう。今後の経済の正常化を見据えると、投資魅力は高いだろう。

(廣兼 賢治)

※野村週報2021年10月11日号「銘柄研究」より