検索する

検索する

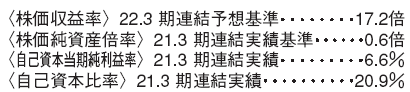

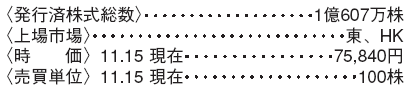

日本電信電話(9432) 情報・通信

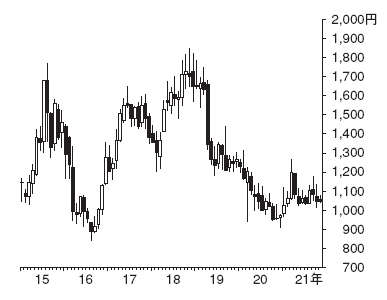

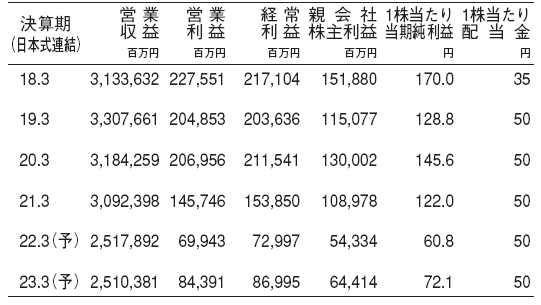

2021年7 ~ 9 月期は良好な利益進捗

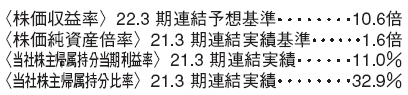

2021年7~9月期営業利益は前年同期比2.3%増の5,230億円となり、セグメント別では地域通信事業、データ通信事業、不動産を含むその他事業が増益を牽引している。移動通信事業では月間平均収入は料金値下げにも関わらずスマートフォンへの移行拡大などにより前年同期比0.2%減を確保している。

また、NTT ドコモでは債権の流動化を進めており、22.3期以降の当社連結フリーキャッシュフローの水準が切り上がると予想される。このため、今後も積極的な株主還元の維持が可能と考えられ、野村では継続的な増配と高水準の自己株式取得を前提としている。

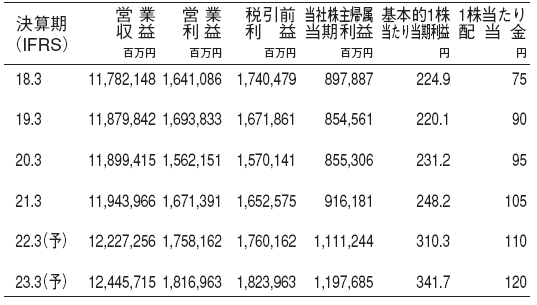

会社は24.3期EPS目標を370円へ上方修正

当社はカーボンニュートラル目標を2040年度に設定し、2030年度までに使用電力の80%を再生エネルギーに転換し、第二に、2030年度頃に光電融合技術により100分の1の低消費電力を実現するチップを約半数の機器に搭載予定である。

会社は24.3期のEPS(1株当たり利益)目標を370円に設定し、コミットメントを示している。従来計画に対し2,000億円以上の費用削減が積み増された他、NTT ドコモ100%子会社による営業利益シナジー(相乗)効果として1,000億円が計画されており、うち約半分が費用削減効果、残り約半分が増収効果とされている。

(増野 大作)

関西電力(9503) 電気・ガス

原発再稼動の恩恵を享受

原子力発電依存度が高く、中期的には現行5基から7基体制を目指す。

美浜3号、高浜1・2号の後続3基の原発再稼動により、原油入着価格1バレル当たり75米ドルの前提で燃料費は年1,160億円減る一方、減価償却費が年400億円増え、営業利益で年760億円の増益要因と予想する。定期検査に係る修繕費年160億円を控除しても、同600億円の増益要因となろう。非化石証書価格を0.6円/ kWh と仮定すれば、年100億円の増益効果が期待される。2025.3期以降は容量市場からの収益も見込まれる。仮に油価前提を10米ドル引き上げると、燃料費減少効果は230億円程度増加、経常利益押し上げ要因と考える。

低炭素電力へのニーズが高まろう

野村では22.3期の燃料費調整制度上の差損益を除く経常利益は1,380億円と、会社計画1,220億円を上回ると予想している。22.3期上期実績を踏まえると、22.3期通期の出水率(水力発電量)、小売電力量、生活・ビジネスソリューションの経常利益は野村予想を上回る可能性はあるが、ガス事業における原料高、昨年度と同様に厳冬で燃料調達費が嵩むリスクもあろう。

現行株価は、原発再稼動による燃料費削減効果や、非化石電源の拡大が難航する中でCO2削減を進めるため、原発再稼動で先行する当社の低炭素電力へのニーズが高まる可能性を織り込んでいないと考える。

(松本 繁季)

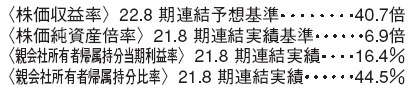

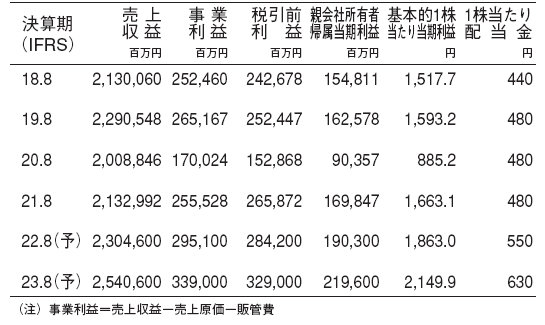

ファーストリテイリング(9983) 小売業

業績モメンタムは今後改善へ

2021.8期は、新型コロナ影響のあった20.8期から業績は大きく改善し、事業利益は前期比50%増益の2,555億円となった。国内では新型コロナ禍での在宅ニーズを捉えたほか、中国でも大幅な増収増益となった。値引き抑制や原価率の低減、物流費改善など、体質強化も進んだ。

一方、21.8期下期は業績にやや減速感も出た印象で、国内では新型コロナによる外出自粛や天候不順により第4四半期の売上が弱含んだほか、中国でも同様の理由で売上がスローダウンした。ただし、国内を中心に前年ハードルの高い時期が徐々に終わることで、今後の業績モメンタムは改善に向かうと野村では見ている。

強みへの評価は不変

店舗やEC(電子商取引)から集まる情報を活かした商品開発など、当社の強みに鑑みれば、先行きの販売面への懸念は不要だろう。新型コロナ禍で進んだ衣料のカジュアル化・実需志向のトレンドは今後も残ると野村では予想しており、当社はコロナ後でも成長できる企業と評価できよう。

22.8期は海外を中心に業績拡大が続くと予想する。22.8期は次の成長に向けた基盤強化の時期ともなると見られ、国内での在庫適正化や値引き抑制、経費の効率化、欧米での出店加速に向けた準備等が進む見込みである。国内外での販売動向も含め、23.8期以降のさらなる成長に向けた確度が高まるかに注目している。

(山岡 久紘)

※野村週報2021年11月22日号「銘柄研究」より