検索する

検索する

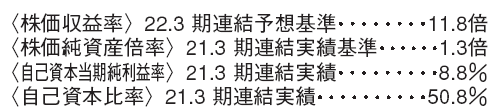

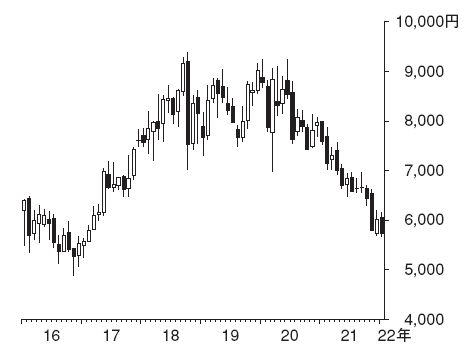

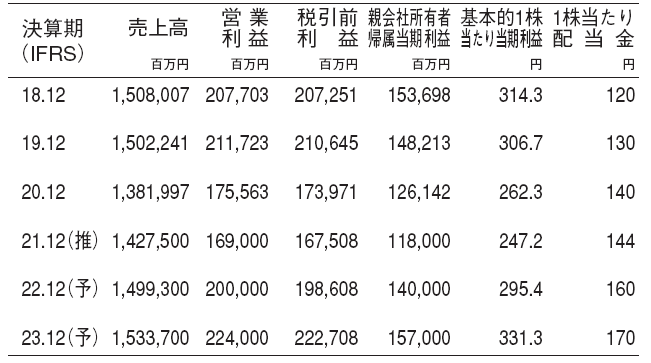

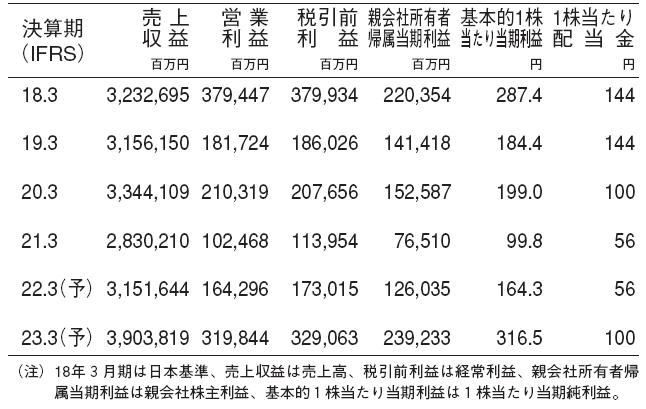

デンカ(4061) 化学

事業のスペシャリティ化を進める

当社は事業のスペシャリティ化を進めている。すなわち、技術に独自性があり、高いシェアや利益率が期待できる事業ポートフォリオへの転換である。当社の電子・先端プロダクツ事業やライフイノベーション事業はスペシャリティ化がかなり進んできている。ライフイノベーション事業は新型コロナ迅速診断キットの利益貢献は2022.3期がピークとなりそうだが、インフルエンザワクチンや製品ラインナップを拡充している各種検査試薬など付加価値の高い事業である。一方で、エラストマー・インフラ事業やポリマー事業は利益率が中程度の製品と低めの製品が混在しており、今後、更なる選択と集中を進める余地があろう。

電子・先端プロダクツの成長性高い

電子・先端プロダクツ事業は技術的に差異化された利益率の高い製品が揃っており、当社の中期的な利益成長を牽引すると予想する。球状アルミナは放熱材料として用いられ、車載リチウムイオン電池や通信向けで需要が伸びている。当社は国内外で生産能力を増強しており、今後の売上拡大に繋がると見ている。アセチレンブラックは導電材料として用いられ、リチウムイオン電池や、欧州で投資が進む再生可能エネルギーの高圧ケーブル向けで売上拡大が見込まれる。溶融シリカは半導体の封止材で用いられるが、半導体の需要は今後も高い成長が続くと見込まれるため、これに連動して販売拡大が続くだろう。

(エクイティ・リサーチ部 河野 孝臣)

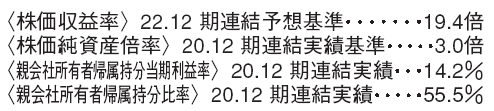

花王(4452) 化学

トイレタリー国内最大手

衣料用洗剤やシャンプー市場などトイレタリーで国内シェア首位。国内化粧品ではシェア2位。その他、界面活性剤など工業用ケミカル事業を有する。アジア中心に海外進出し、2020.12期の海外コンシューマープロダクツ売上高比率は25%となった。

21.12期は新型コロナ禍による化粧品需要の低迷に加えて、原料高騰の悪影響を受けているため前期比4%営業減益を予想する。国内トイレタリーの一部カテゴリではヒット商品不足で低成長に留まっており、テコ入れが課題となっている。ただし、中国では化粧品販売が好調に推移しているうえ、国内でもマスクに付着しにくい口紅をヒットさせている。

22.12期から収益性の向上が進展へ

足元、国内ではトイレタリー製品の店頭価格が下げ止まってきた。原料高騰を受けて各社が採算重視に転換し始めたと見る。22年は新型コロナもワクチン効果や治療薬の普及を背景に一段と収束へ向かい、化粧品需要も回復しよう。野村ではトイレタリーの価格転嫁と採算が良い化粧品の回復で営業利益率は回復し、22.12期営業利益は前期比18%増と大幅増益を予想する。

販売が低迷しているヘアケア、柔軟仕上剤、大人用おむつ、オーラルケアではブランド再編などの改革に取り組む。独創的な新商品の創出には時間が掛かろうが、既存品のアジア成長により中期で着実な利益成長が見込める。

(エクイティ・リサーチ部 成清 康介)

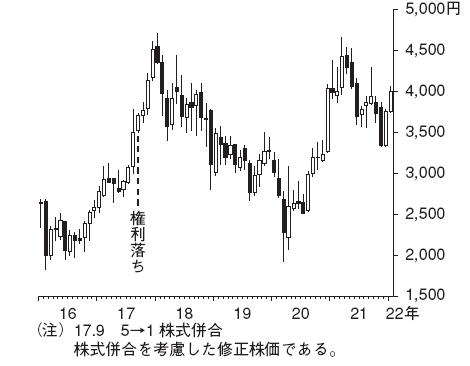

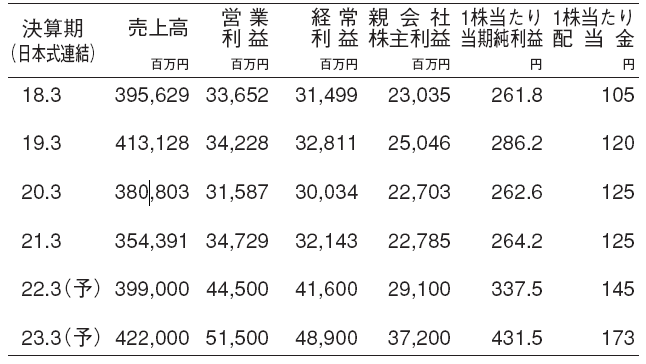

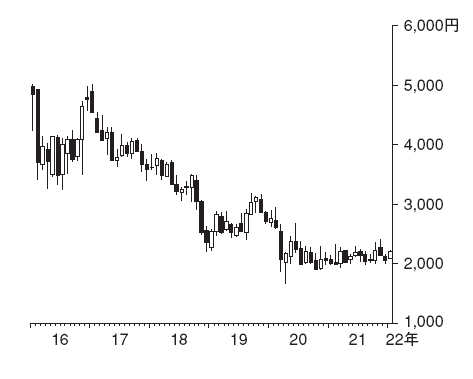

SUBARU(7270) 輸送用機器

今期まで4 期連続で業績が低迷

製品では四輪駆動車、地域では北米に強みを持つ自動車メーカー。2021.3期の売上高は、北米が74%と最大、日本が18%を占めた。当社は米国でブランド力が高く、アウトドア好きで高収入、高学歴な消費者に強く支持され値引きが小さい。18.3期までは業界首位級の利益率を誇っていた。

しかし、19.3期~22.3期は一時要因による収益悪化が重なり、業績低迷が続いている。不適切な完成検査、パワーステアリングやエンジン部品の品質問題、新型コロナや半導体など部品不足に伴う減産が業績を圧迫した。野村では、当社の事業リスクは他社と同等とみており、一時要因による収益悪化が今後も続く可能性は低いとみる。

来期から本来の高収益体質に回帰へ

米国での当社製SUV(多目的スポーツ車)への最終需要は強く、通常40日分あるディーラー在庫も21年末で4日分に留まり、増産余地も大きくないことから、23年4~6月期まで日米とも値引きを抑えながらフル生産が続くと予想する。生産を制約していた半導体の供給不足も足元で改善傾向にあり、遅くとも22年3月には生産が完全に正常化すると予想する。

電気自動車など次世代技術についても当社に20%を出資するトヨタ自動車と協業して効率的に対応を進めており、収益への悪影響も抑制できるとみる。高収益、好財務で配当など株主還元の拡大余地も大きく、現状の株価は割安とみる。

(エクイティ・リサーチ部 桾本 将隆)

※野村週報2022年1月24日号「銘柄研究」より