検索する

検索する

足元の米国テクノロジー株急落の背景について、野村證券投資情報部が解説します。

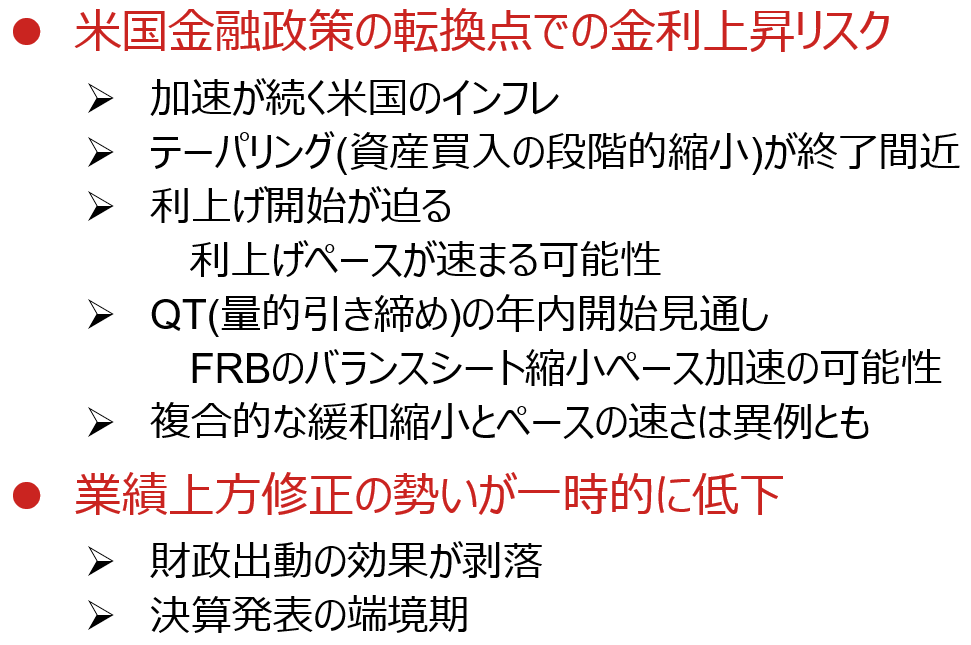

①足元の米国株下落要因

(注)全てを網羅しているわけではない。

(出所)野村證券投資情報部作成

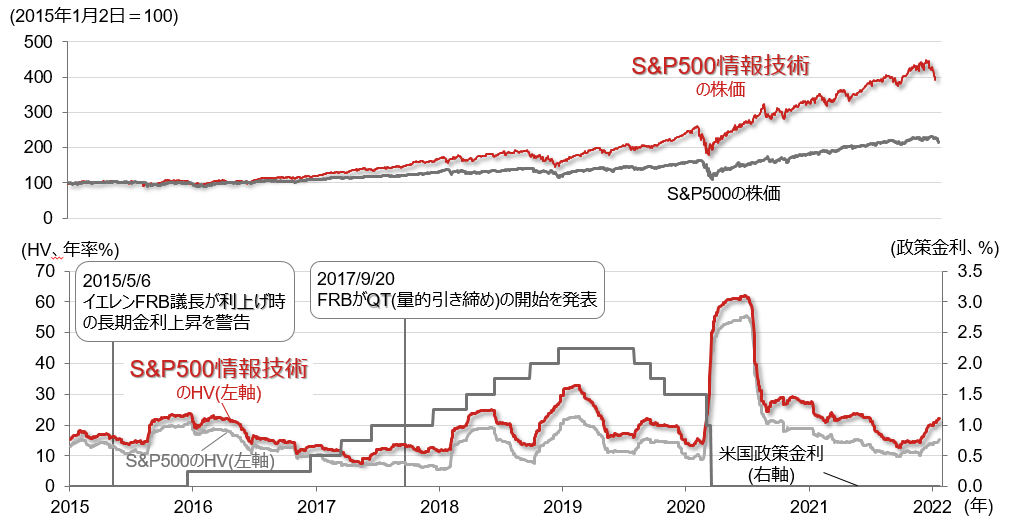

②米国金融政策の転換点でHV(ヒストリカル・ボラティリティー)は上昇

(注)データは日次で、直近の値は2022年1月21日。政策金利はフェデラル・ファンド・レートのレンジの下限。ヒストリカル・ボラティリティーは90日で計算し、年率換算。

(出所)ブルームバーグより野村證券投資情報部作成

金融政策の転換点では、株式市場のボラティリティー(変動率)が高まりやすいと言われます。

利上げなどの引き締め局面では、将来価値の割引率である金利の変動により、成長期待の高いテクノロジー株のボラティリティーが相対的に高まりやすくなります。ヒストリカル・ボラティリティー(株価の変動実績から計算される標準偏差(変化の大きさ))はそのような動きを示しています。

しかし、中期的には利益成長率の高さから、テクノロジー株の株価上昇率は高いものとなっています。

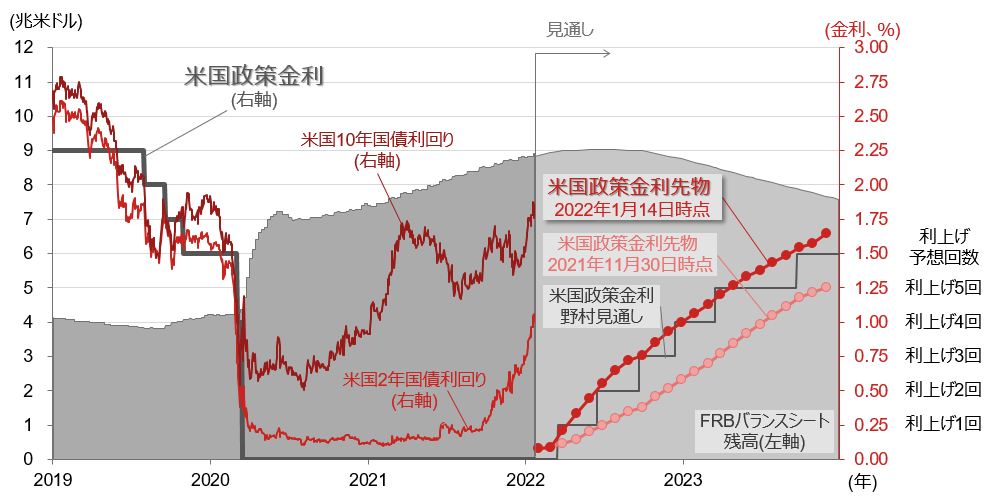

③FRBは利上げやQT(量的引き締め)の開始に向かう

(注)データは日次で、直近の値は2022年1月21日。2022年1月24日以降(2023年末まで)の政策金利とFRBバランスシート残高の野村證券見通しは、2022年1月13日時点の予想。政策金利はFF(フェデラル・ファンド)金利翌日物の下限で、政策金利先物はFF金利の30日間の平均を対象の原資産とした先物。利上げ予想回数は、政策金利の1回の利上げ幅を0.25%ポイントと仮定している。

(出所)ブルームバーグより野村證券投資情報部作成

足元でインフレ率が高まっていることから、FRBは金融政策の正常化を加速させる姿勢を示しています。

2022年はテーパリング(資産買入の段階的縮小)終了に続き、利上げやQT(量的引き締め)開始など、過去に例のない速さで金融緩和の縮小が断続的に実施されると見込まれています。

2年国債利回りなど短期金利も急上昇しており、市場による金利上昇の織り込みが加速しています。

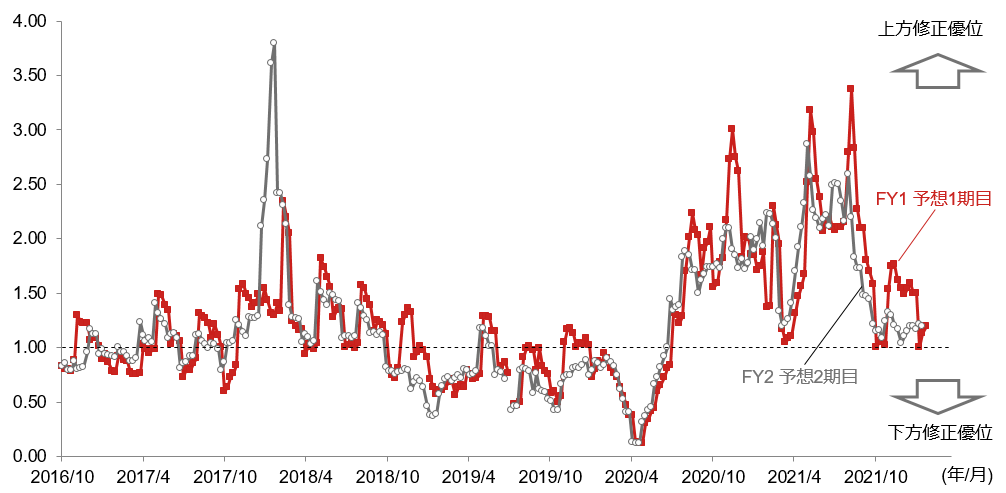

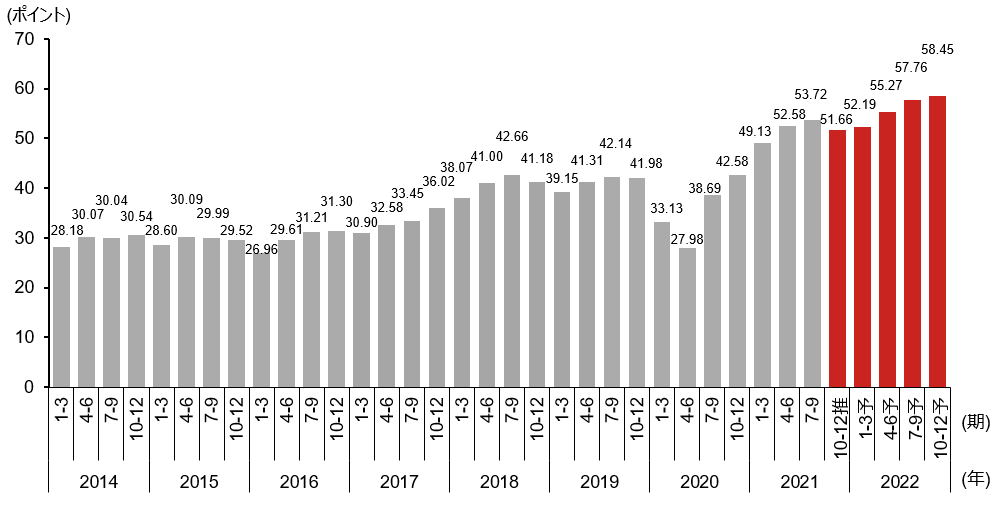

④業績修正が示す米国企業のリビジョンインデックスの動向

(注)リビジョンインデックスは直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数で計算。指数が1を上回ると上方修正優位、1を下回ると下方修正優位と判断される。直近値は2022年1月21日時点。2019年7月5日分はリフィニティブからは未公表。

FY1は予想1期目(決算発表が完了していない業績機関を対象にしており、例えば12月決算企業の場合、2022年1月21日時点では通期決算の発表が完了していない2021年12月期)、FY2は予想2期目でFY1の次の期。

(出所)リフィニティブより野村證券投資情報部作成

新型コロナの感染拡大を背景に、巨額の財政出動やデジタル化の好機をとらえたビジネスの拡大から、米国企業業績の上方修正が異例の強さで進んできました。

このような支援材料が徐々に薄れ、業績拡大の勢いが一時的に止んでいることも、株価調整が起きやすくなった要因の一つに挙げられるでしょう。

2021年10-12月期決算発表が本格化すれば、業績修正のモメンタムが動き始めるとみられます。

⑤S&P500指数構成企業 四半期EPS(1株当たり利益)

(注)推定・予想は2022年1月21日時点のリフィニティブ集計。

(出所)リフィニティブより野村證券投資情報部作成

S&P500指数のEPSの推移をみると、業績拡大の趨勢は変わらないと予想されています。

2021年10-12月期は、前期(同7-9月期)から減益と推定されていますが、これまでの四半期決算発表のように、事前予想を上回る企業が相次げば、前期比増益に転じる可能性もあります。

FRBの金融政策の正常化がある程度織り込まれれば、市場の目線は企業業績に向かい、業績相場が再開するとみられます。

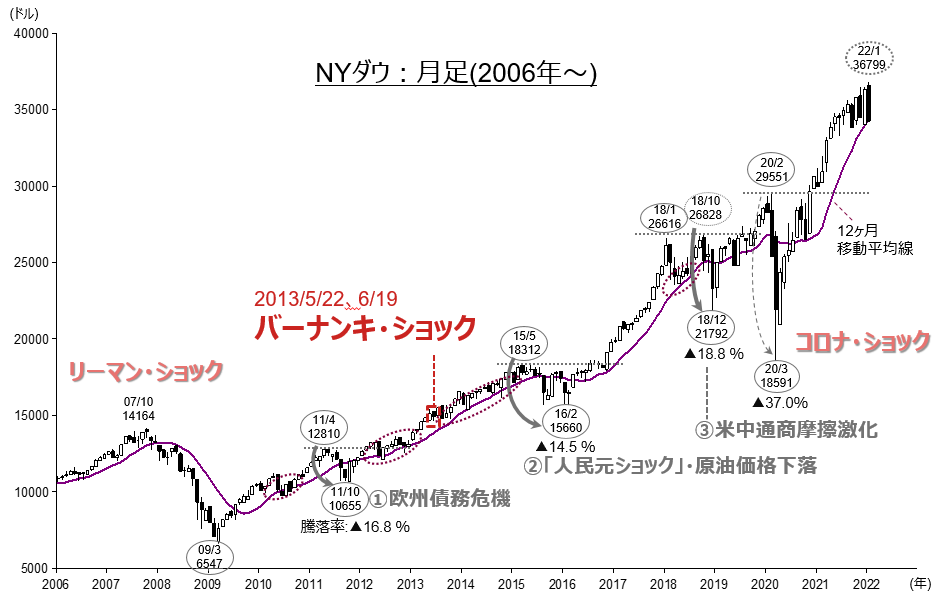

⑥2006年以降の米国株式市場の主な調整局面

(注1)直近値は2022年1月21日。(注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)日柄は両端を含む。(注4)バーナンキ・ショックとは、2013年5月22日に行われた議会証言、6月19日のFOMC後の会見において、バーナンキFRB議長(当時)が、 量的緩和の縮小の可能性について言及したことに伴う債券、株式市場の混乱を指す。

(出所)S&P ダウジョーンズ・インデックス社データより野村證券投資情報部作成

足元は、過去の様々な景気失速懸念が起きた状況と異なり、金融政策の転換が調整の主因とみられるため、2013年5・6月のバーナンキ・ショックが類似例と想定されます。この時の株価調整は一時的でした。