検索する

検索する

ロシア代替には原発が重要であろう

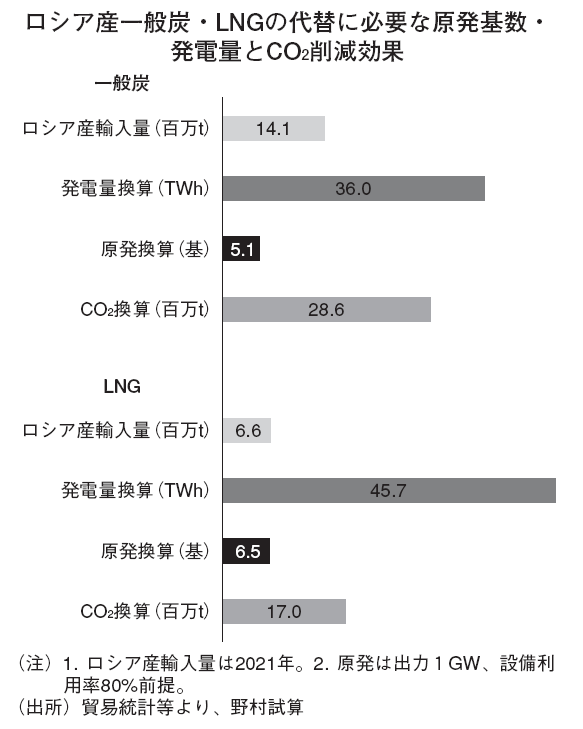

ロシア・ウクライナ紛争を契機に、エネルギー安全保障の観点から原子力発電の重要性が見直される可能性があると野村では考える。2021年のロシアからのLNG(液化天然ガス)輸入量は6.6百万トンで構成比は9%、石炭輸入量は14.1百万トンで同13%を占める。上記LNG、石炭による発電量45.7TWh(1TWh =10億kWh)、36.0TWhを原子力で代替した場合、出力1GW(100万kW)の原発が各々6.5基、5.1基必要と野村では試算する。

福島第一原発事故以降に再稼動済みの原発10基に、原子力規制委員会による審査、立地自治体からの支持状況から相対的に再稼動の可能性が高いと見られる関西電力の高浜1・2号、東北電力の女川2号、中国電力の島根2号を加えた計14基が年80%で稼働した場合の発電量は92.9TWh。上記は21年の原子力発電量64.0TWh を28.9TWh上回り、ロシアからのLNG・石炭輸入による発電量81.7TWhの35%を代替できる可能性がある。ロシアからの輸入LNG・石炭を全て代替するには、さらに出力1GW の原発を7.5基再稼動させる必要があると試算する。

原発再稼働には、原子力規制委員会の認可と立地県知事の同意が必要である。独立性の高い3条委員会であり、安全性を司る原子力規制委員会に政府が早期認可を迫ることは困難であろう。他方、政府が長期の原発利用に強いコミットを示し、財政面など地方自治体への支援策を強化し、地方自治体の同意を促進することは可能であろう。

再稼働だけでなく、24年から25年に運転期限の40年を迎える九州電力の川内1・2号の運転期間の延長に鹿児島県知事が同意するよう促すことも期待される。関西電力の美浜3号、高浜1・2号の安定稼働には、福島県知事が求めている使用済核燃料の中間貯蔵施設の県外立地に向けた政策支援が必要である。

クリーンエネルギー戦略の取りまとめに向けて政府は、再エネ・原子力などエネルギー安全保障及び脱炭素の効果の高い電源を最大限に活用するなど、エネルギー安定供給の確保に万全を期し、その上で脱炭素を加速させる方向でエネルギー政策を検討している。

原発はコスト優位

原発再稼動で先行する関西電力、九州電力は、燃料高の中で低コスト、脱炭素ニーズが高まる中で低炭素の電力を供給できると野村では考える。燃料費調整制度に基づき23.3期の電気料金は前期比で大幅な値上げが見込まれる中、関西電力、九州電力の値上げ幅は相対的に小幅な見通しである。

足元で非化石証書価格は政府が定めた下限値付近で推移している。30年に向けて非化石電源が政府のエネルギー基本計画における目標を下回ると見られる中、CO2排出量を削減するうえで原発へのニーズが高まると野村では予想する。

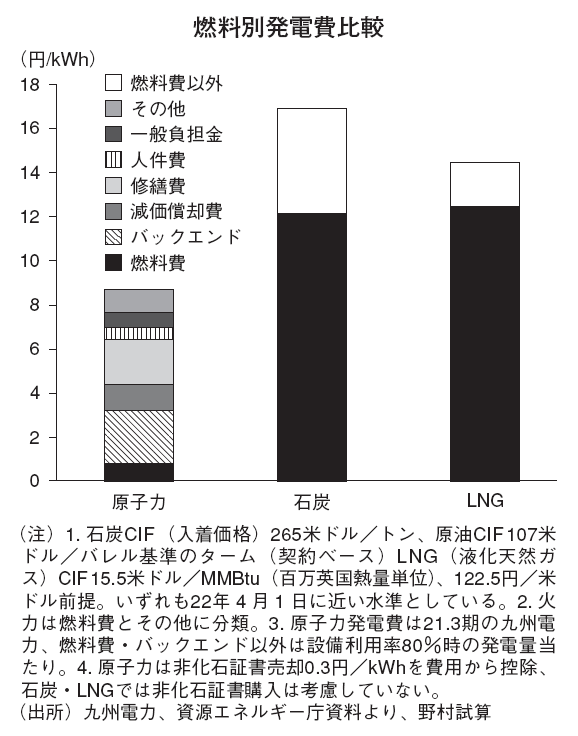

原油入着価格107ドル/バレルに基づくターム(契約)LNG発電費は14.5円/ kWh、石炭入着価格265ドル/トンを前提とする石炭発電費は16.9円/ kWhと野村では試算する。原子力発電費は、九州電力の21.3期実績から8.7円/kWh と、LNG 及び火力発電よりも安価と推定する。原発再稼動に伴う変動費は3.0円/kWh程度と、石炭燃料費12.2円/ kWh、LNG 燃料費12.5円/ kWhを大幅に下回っている。燃料高により、原発再稼動に伴う燃料費削減効果は拡大している。足元では上記よりも燃料高が進み、原発のコスト優位性は増していると考える。

(エクイティ・リサーチ部 松本 繁季)

※ 野村週報 2022年6月13日号「産業界」より