検索する

検索する

米国市場の動向

景気後退懸念は継続でディフェンシブ優位

29日の米国株式市場で、NYダウは前日比+0.26%と小幅に反発しました。一方で、S&P500指数は前日比-0.07%、ナスダック総合指数は同-0.03%と小幅に続落しました。セクター別では、ヘルスケアや生活必需品が上昇した一方、エネルギーが下落と、ディフェンシブ銘柄が選好されました。米景気後退のリスクが、引き続き市場で懸念されています。

また、フィンランド、スウェーデンのNATO加盟にトルコが合意しました。野村の吉本シニア・エコノミストは「加盟手続き進展が見込まれるが、金融市場を揺るがすような軍事的緊張発生の可能性は低い」と予想しています。

参考:政治レポート – フィンランド、スウェーデンのNATO加盟にトルコが合意

相場の注目点

為替が一時137円台、反応しやすいセクターは

為替市場では、米ドルが一時1ドル=137円台と、1998年9月以来およそ24年ぶりの円安・ドル高水準を付けました。足元で株価への為替感応度が高いのは自動車・輸送機やエネルギー資源、素材化学などのセクターで、本日は同業種の動向に注目が集まります。

野村は日本経済の見通しを下方修正

野村では、2022~23年度の日本経済見通しを改定しました。考慮した主な要素は、(1)米国の景気後退、(2)感染症禍からの経済活動再開、(3)現時点までに発表されている4-6月期GDP基礎統計の内容の3点です。前回 6 月8日時点と比べ2022年度が0.6%ポイント、2023年度が1.6%ポイントの下方修正四半期では、2022年10-12月期、2023年1-3月期実質GDP成長率が前期比でマイナスとなり、日本においても小幅の景気後退が現実化する公算が大きいと判断しています。

参考:日本:2022~23年度の経済見通し改定 – 米国リセッション(景気後退)シナリオを反映

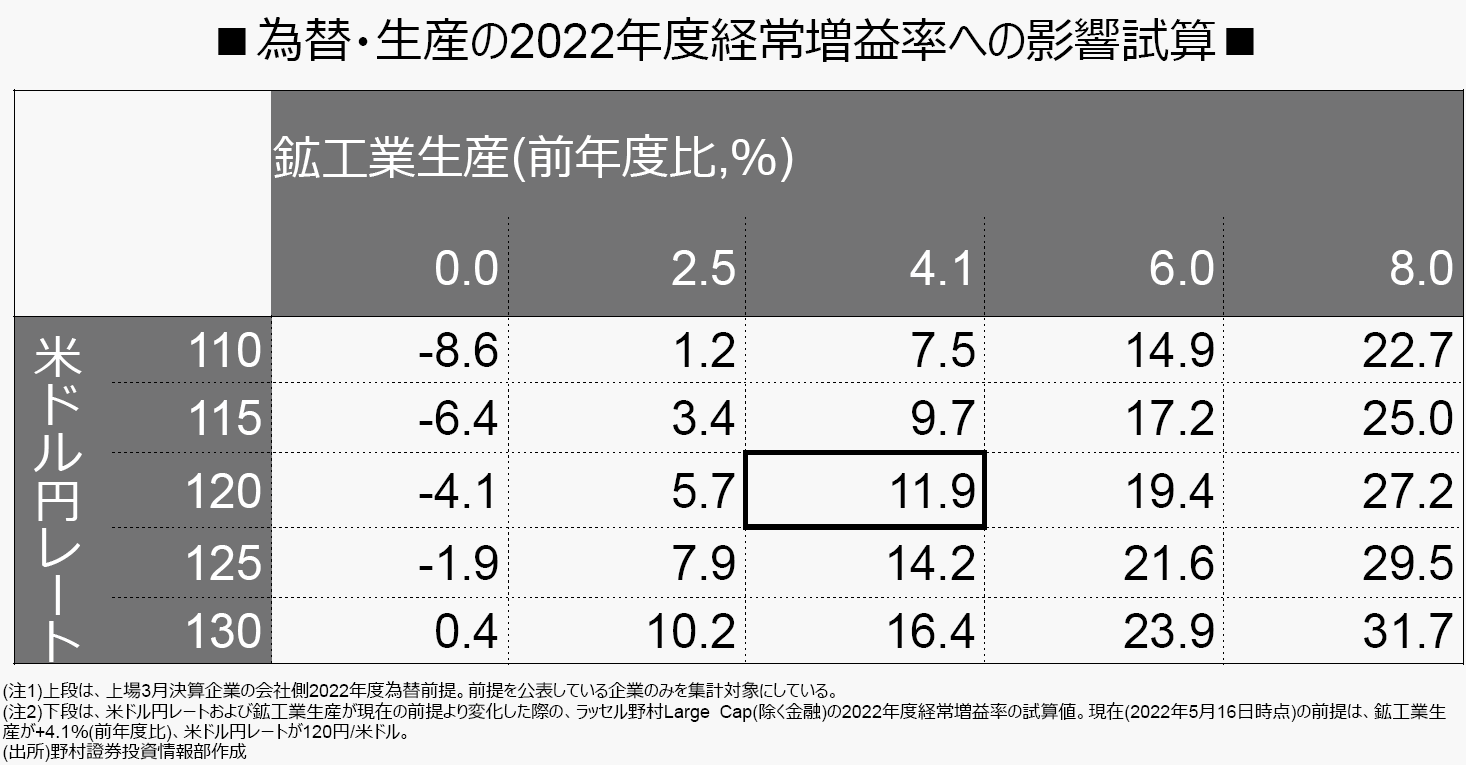

為替と生産、どちらを見るべきか?

為替と生産(GDP)はいずれも、企業業績を左右する大事な要素です。しかしながら、下段の図表を見ても、為替が円安に振れた場合よりも鉱工業生産の前年比が拡大したケースの方が、経常増益の幅は大きくなることが分かります。足元で為替への注目度は高まっていますが、来月以降本格化する決算発表を見通す上では、景気や生産に関する情報にも関心が高まるでしょう。自動車を中心とした挽回生産の時期とその程度が注目されます。

FINTOS!編集部オリジナル記事

・前日の特集:財政健全化と日本銀行金融政策(市場展望)

・前日の特集:【テーマ銘柄】大型LNG案件が相次ぐ、関連銘柄を紹介

・厳選レポート:紙パルプ・ガラス・セメント業界/JEPX高の影響/半導体製造装置業界【編集部厳選レポート3本】

・配信スケジュール:【FINTOS!編集部発行】野村オリジナル記事の配信スケジュール