検索する

検索する

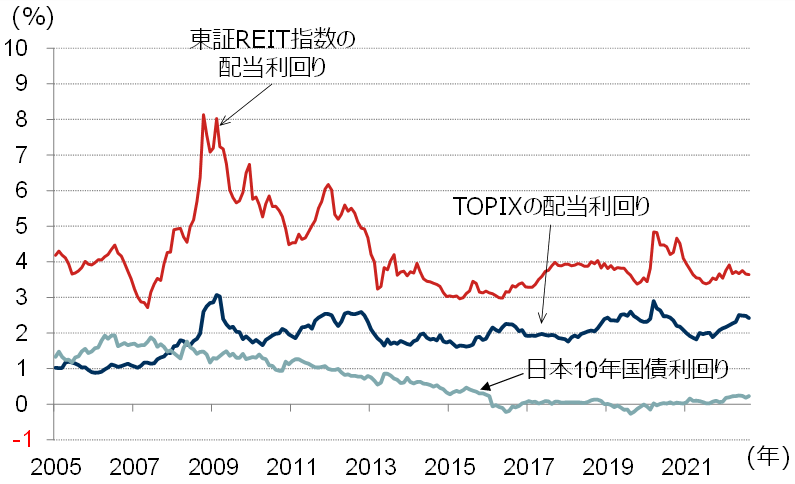

J-REITの配当利回りは日本株・国債を上回る水準を維持

J-REITの配当利回りは、日本国債や日本株を上回って推移してきました。金融政策正常化過程で金利が上昇している局面や金融危機時には、価格変動性が大きくなる傾向がありますが、一般的にREITのリスク・リターンは、ハイリスク・ハイリターンの株式と、ローリスク・ローリターンの債券の間に位置し、ミドルリスク・ミドルリターンと考えられます。

J-REITの配当利回りは日本株・国債を上回る3%超を維持

(注)データは月次で、直近値は2022年8月。

(出所)ブルームバーグより野村證券投資情報部作成

保有不動産の収入で安定的な収益とインフレ耐性が期待できる

J-REITの主たる収益である保有不動産の賃料収入は、予め定められた契約に基づいており、また、多くの不動産を保有しているため、賃料の変動と空室の発生による変動リスクを抑制することが可能です。また、制度上利益の90%超を分配すれば法人税が課されないことは、配当利回りが相対的に高い一因となっています。さらに、インフレが高進し不動産価格が上昇する時は、保有不動産を売却し、投資家に還元することも可能です。

銘柄の組み合わせによるリスクや配当時期の分散効果も期待

J-REITの銘柄数は61銘柄(2022年7月末時点)で、物件タイプ(オフィス、住宅、商業施設、ホテル等)、配当(分配金)支払日等が様々で、組み合わせにより分散効果を高めることも可能です。