検索する

検索する

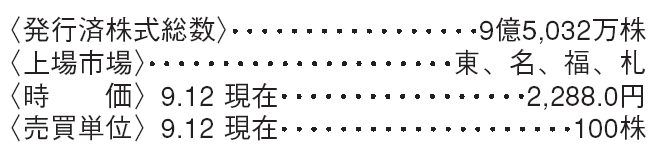

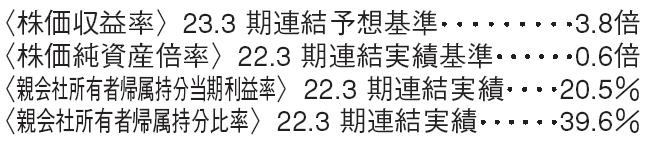

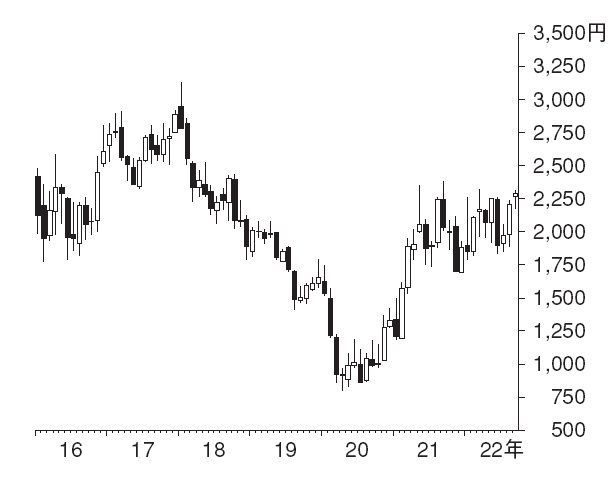

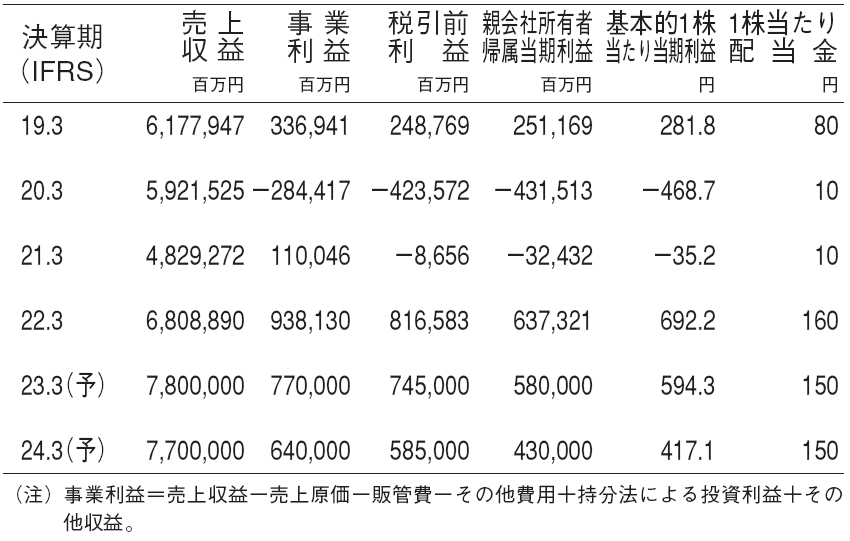

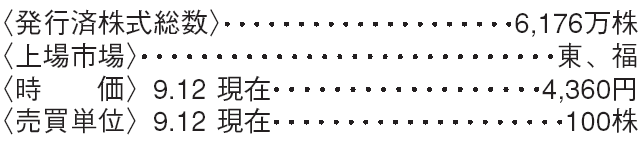

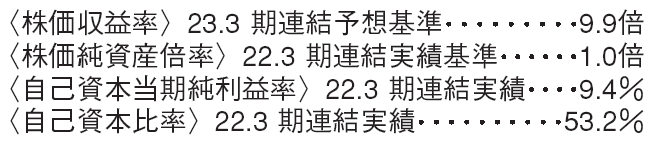

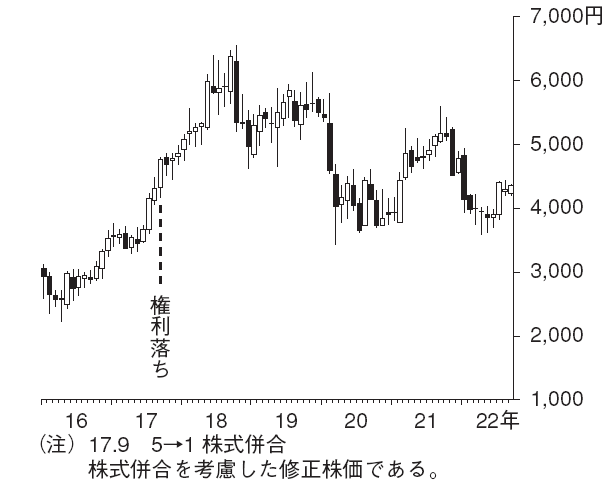

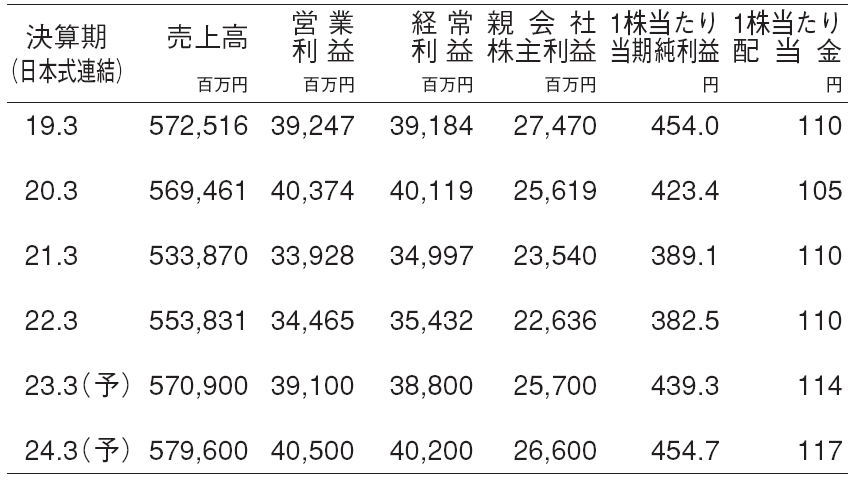

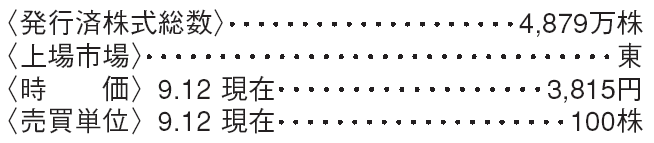

日本製鉄(5401) 鉄鋼

逆風下で高水準の利益

粗鋼生産量のシェアは国内4割強、世界で上位。自動車用鋼板を世界展開、高級電磁鋼板、継目無鋼管でも世界有数の企業。

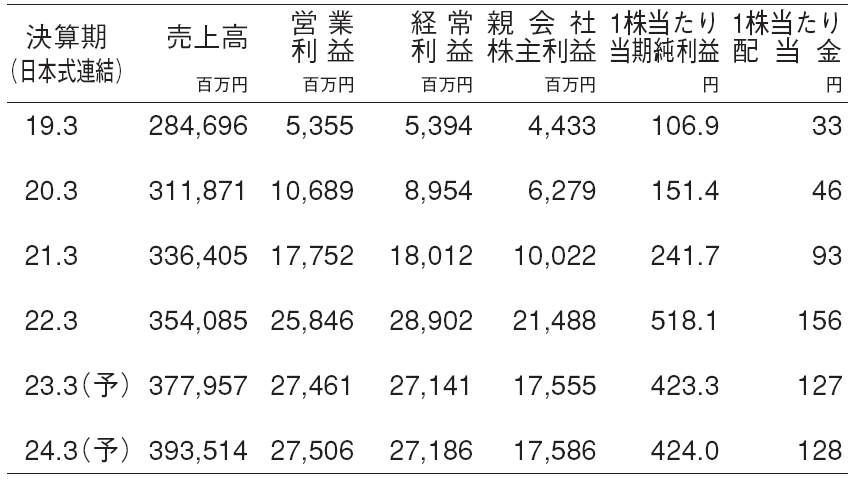

2023.3期の事業利益は前期比18%減益の7,700億円を予想する。業界の事業環境が、国内の需要低迷、アジアでの鋼材価格の下落等により、厳しい状況にあるためである。ただし、前期比では減益になるものの、売上高事業利益率は約10%と高水準を確保できると予想する。

24.3期の事業利益は在庫評価損益等の悪化等で前期比17%減益の6,400億円と予想する。25.3期以降は国内の数量増やコスト減効果で増益基調に戻り、26.3期~28.3期の事業利益は7,500億円を予想する。

収益構造が大きく変化

当社は21.3期までの10年間の事業利益は平均約2,300億円であったが、22.3期に大幅に利益の水準が切り上がった。野村では収益構造が大きく変化したと見ている。

要因の一つが国内の構造改革である。生産能力を削減し、固定費を減らす一方で、価格交渉の取り組みを変える等して、販売価格の改善に努めた成果が出ている。25.3期末には高炉の休止等を予定しており、収益構造はさらに強化されるであろう。

第二に、海外事業の収益拡大がある。買収したインドや米国事業などが大きく貢献している。インドでは今後も中期的に生産能力の拡大が予想され、利益成長の牽引役としての貢献が期待できる。

(エクイティ・リサーチ部 松本 裕司)

山九(9065) 陸運

鉄鋼、化学産業の補修に強い

当社は物流事業と鉄鋼、化学業界の補修を主力とする機工事業を手掛ける。顧客が工場、プラントの老朽化から補修を増やしていたが、コロナ禍により補修需要はいったん落ち込んだ。現在、顧客の生産とともに補修需要は回復傾向にある。

機工事業は2022.3期営業利益の64%占める。鉄鋼業界との取引が約40%、化学業界が約30~40%、残りが電力会社などである。同営業利益率は9.1%と高い。費用が適切に管理されているため収入増に応じて営業利益率が向上してきた。化学業界からの仕事は2年に1回プラントで行われるシャットダウンメンテナンス(以下、SDM)の量で変動する。

23.3期は13%営業増益を予想

22年4~6月期はSDM が多く、営業利益は前年同期比6%増と堅調だった。機工事業の6月末受注残は881億円と3月末の627億円から大きく増加し、7~9月期に売上、利益に貢献する見込みである。

野村では23.3期の営業利益は前期比13%増益と会社計画の同2%増益を大きく上回ると見ている。今後SDM の案件は減るものの、顧客の鉄鋼、化学の生産が堅調で通常の補修需要が増加していくと考えるためである。補修需要の回復が続き24.3期の営業利益を同3%増益と予想する。中長期的な成長ドライバーとして、中東や東南アジアで建設されたプラントの補修の獲得に注目していきたい。

(エクイティ・リサーチ部 廣兼 賢治)

トランスコスモス(9715) サービス

多角的にBPO サービスを展開

当社はコンタクトセンターを中心とするBPO(外部業務委託)事業者であり、事業は3セグメントに分かれる。1つ目は単体サービスである。国内で法人向けにコンタクトセンターサービス、データ入力やITシステム保守運用等のバックオフィスBPO、デジタルマーケティングサービスを提供する。2つ目は国内関係会社である。上場子会社を中心として、動画配信支援サービスや建設業・製造業向けシステムソリューションを提供する。3つ目は海外関係会社である。韓国、中国、東南アジアを中心に現地言語でコンタクトセンターサービスを提供する。多様な事業領域を組み合わせてサービス提供できる点が当社の強みである。

スポット案件剥落も利益水準は維持

2021.3期以降、コロナ禍で助成金やワクチンの受付対応・申請処理のスポット業務が発生し増益に貢献した。23.3期以降はスポット業務剥落が利益を下押ししようが、利益は足元の高水準を維持可能と考える。

23.3期以降、国内では人手不足や広告市況の回復、顧客企業の非対面でのCRM(顧客関係管理)強化ニーズ、デジタル化ニーズの高まりに伴い、BPO やデジタルマーケティングの受注拡大が見込まれる。海外でもアジア圏を中心に、通販やフードデリバリー等の顧客対応業務や、IT システム保守運用業務等の受注拡大が見込まれる。これら契約期間の長い継続業務の増収が全社の増益維持に貢献しよう。

(エクイティ・リサーチ部 仲川 諒)

※野村週報2022年9月19日号「銘柄研究」より