検索する

検索する

主に、日米間の金融政策の方向性の違いを背景に、円安が進行しています。各種報道では、「円安による物価上昇で日本経済に打撃!」的な捉え方が多いようですが、その割に企業業績はしっかりしています。本稿では、為替と企業の業績との関係で押さえるべきポイントをいくつか確認しておきましょう。

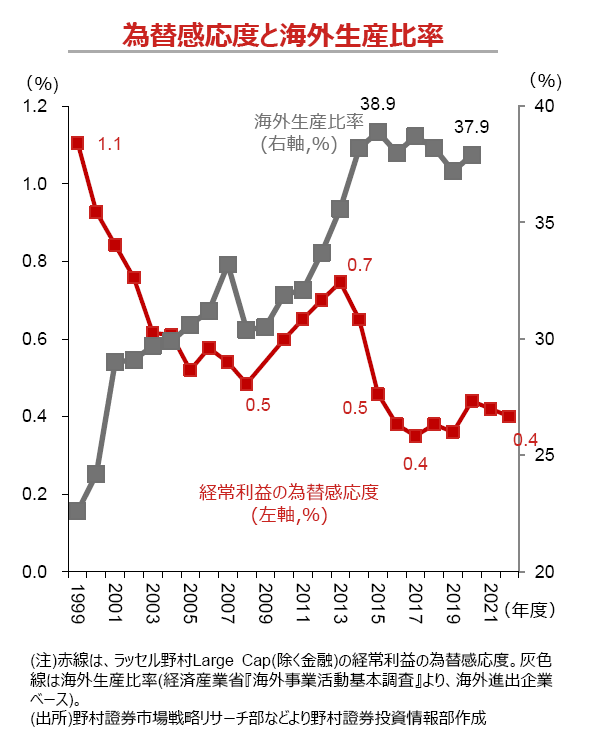

【円安でも輸出が増えないのはなぜ?】‥悪い円安の理由として頻繁に指摘されるのが、円安になっても輸出数量が増加しない、という点です。これは当たり前です。しかも今に始まったことではありません。1980年代~90年代の激しい日米貿易摩擦により、我が国企業の海外生産比率は上昇し、2010年代中旬には必要なものは海外(現地)生産・販売、する体制の構築が主要企業ではほぼ完了しています。(注1)

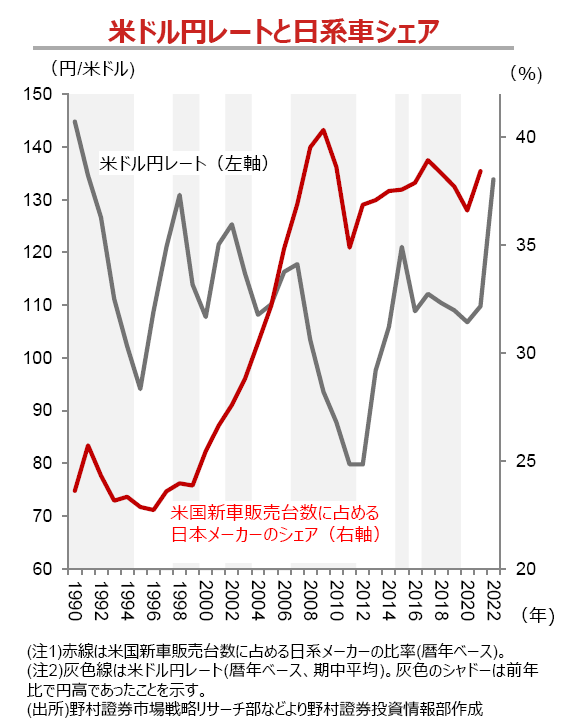

【為替と業績は関係ない?】‥YesともNoともいえます。現地生産が最も進んだ自動車では、米国での競争力(市場シェア)と、為替の間に関係性は見いだせなくなっています。ただ、日本企業である以上、決算期末の為替水準により、(円建ての)利益額は変動します。無論、輸出企業にとって円安はプラスです。

【為替感応度は将来どうなる?】‥製造業中心に海外生産比率が上昇した結果、全産業中最も為替の影響が大きい自動車を例にとると、2000年代初頭には2%前後あった為替感応度(注2)が足元では1%程度にまで低下しています。ただ、それでも全産業平均の0.4%よりも高い水準です。自動車セクターの利益構成比は増加し続けており、全産業での為替感応度は下がりにくくなっています。さらに近年では食品や医薬品、家庭用品といったかつては内需に依存した業種でも海外売上比率が上昇している企業が多くなっています。将来的に日本企業の為替感応度は、反転上昇する可能性が高い、と考えられます。

【円安は業績に良いことばかり?】‥各種報道の指摘通り、(海外売上比率の低い)内需系企業には注意が必要です。典型的には、小売りがあげられます。輸出型の企業と異なり、こうした企業は、コストの多くが(もとをたどれば)外貨建てで、売上は円建てとなっており、『コスト増&価格転嫁の困難さ』に苦しむ図式です。更に、コスト増をなんとか回避しようと、①調達先の(国や企業)変更、②流通・運営コストの圧縮などの企業行動が、外部からの利益イメージの把握を難しくします。決算のフタを開けて「(残念な)びっくり!」が起きやすいのもこのグループの特徴です。

(注1)近年では海外企業などのM&Aの増加などもあり、さらに企業の海外比率は上昇しているとみられる。

(注2)為替感応度‥1円/米ドルの円安進行による経常利益の変化率。