検索する

検索する

9月22日、財務省・日銀は約24年ぶりとなるドル売り円買い介入を決定、実施しました。この日の夕方、ドル円レートは1ドル=145円90銭近くまでドル高・円安が進行しましたが、為替介入を受け、140円35銭付近までドル安・円高が進みました。

鈴木財務相は「過度な変動が繰り返されることは決して見過ごすことができません。このような考え方から為替介入を実施しました」と述べました。折からの原材料高によるインフレ高進に加え、円安も重なり8月の全国消費者物価指数は、総合指数が前年同月比で+3.0%、日銀の物価目標となっている生鮮食品を除く指数は前年同月比+2.8%と加速しています。

日銀の物価目標である生鮮食品を除く指数は、消費税増税の影響を除くと1991年9月の2.8%以来、30年11ヶ月ぶりの高い上昇率です。円安傾向が続けば更にインフレが加速しかねないとの強い警戒感から当局はドル売り円買い介入に踏み切りました。

問題は為替介入に効果はあるのか、という点です。スピード調整という効果はあるにせよ、日銀の単独介入によりドル高円安の流れを転換させるのは難しいでしょう。

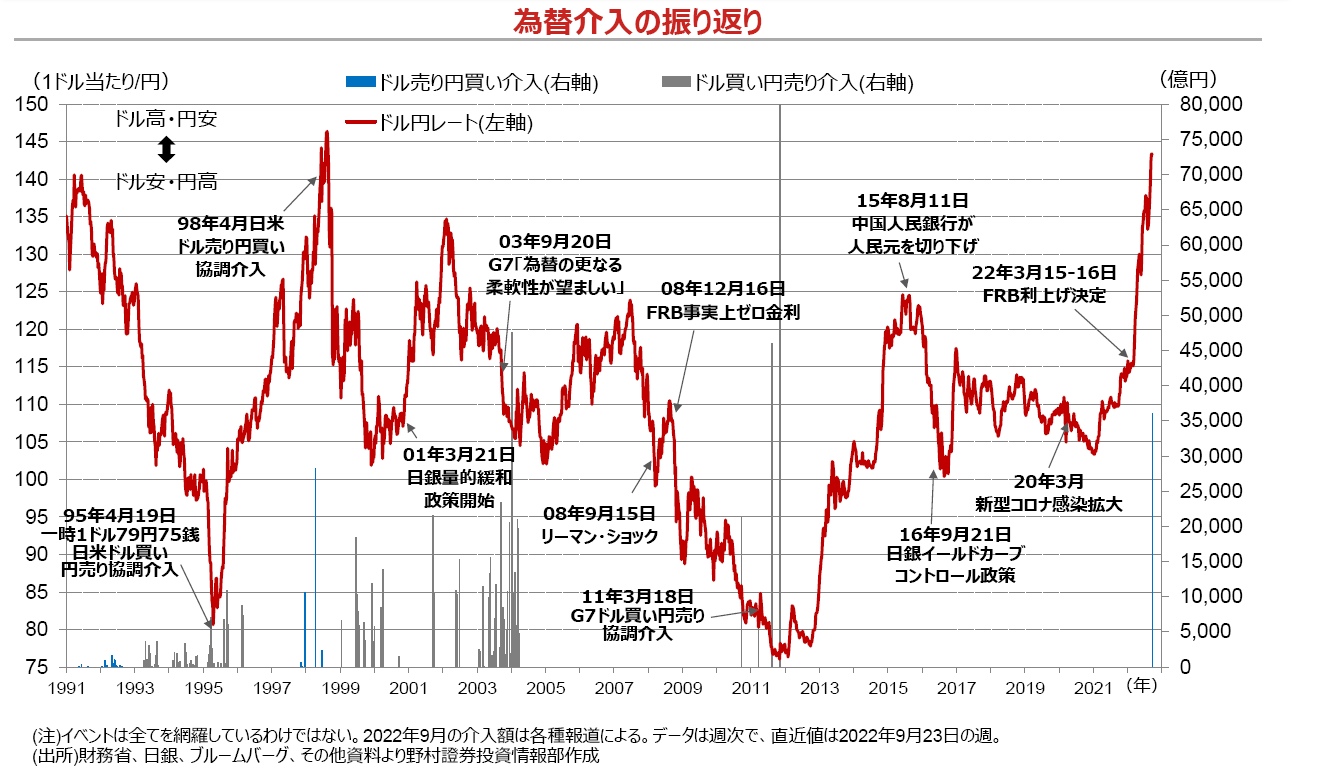

下の図で過去の為替介入を振り返ってみましょう。円高、あるいは円安が鋭角的に進む場合に介入が実施されましたが、結果的には「日米協調」、あるいは「G7協調」という形であれば相当程度の効果があったことがうかがわれます。今回は日銀単独で実施された模様ですので、円安抑制効果は限定的と思われます。「協調介入」は、主要国の為替政策上のコンセンサスが背景にありますので、強力な抑止力になりえます。特に米国の財務省、FRB(米連邦準備理事会)が協調する場合、そのメッセージ性は強力になります。

為替市場には様々な要因が影響を及ぼします。いわゆるファンダメンタルズ(基礎的条件)と呼ばれる、潜在的なGDP成長力、国際収支や財政収支などの健全性、中央銀行の金融政策運営能力、政治の安定性などです。従って、その時々にこうした要因を総合的に考慮する必要がありますが、実際の為替市場において大きな影響を及ぼすのが「金利差」です。

下の図をご覧頂くとおわかりの通り、日米の金融政策が大きな影響を及ぼします。端的に言えば金利です。世界のお金は少しでも金利の高い方へ流れる傾向があります。従って、FRBが金融引き締めを実施する中、日銀が現在の金融緩和政策を続ける限り、日米金利差が拡大、あるいは維持され、当面、ドル安円高方向へシフトする可能性は限定的と言えます。

※2本の指で画面に触れながら広げていくと、画面が拡大表示されます。