検索する

検索する

9月22日、財務省・日銀は約24年ぶりとなるドル売り円買い介入を実施しました。この為替介入を受け、一時、ドル円相場は140円付近まで円高方向に進みましたが、その後は再び円安方向に戻っています。

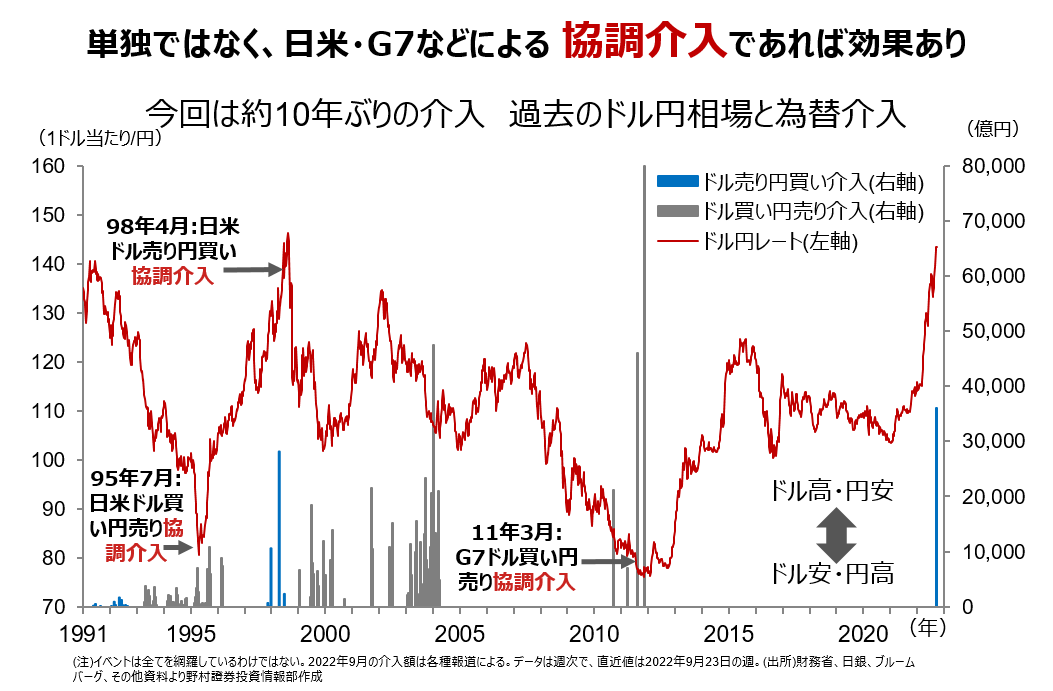

問題は、この為替介入にどれだけの効果があるのかということです。スピード調整という効果はあるにせよ、日銀だけの単独介入でドル高円安の流れを転換させるのは難しいでしょう。特に外貨準備を使ってドルを売って円を買う「円買い介入」の場合の難易度はさらに上がります。

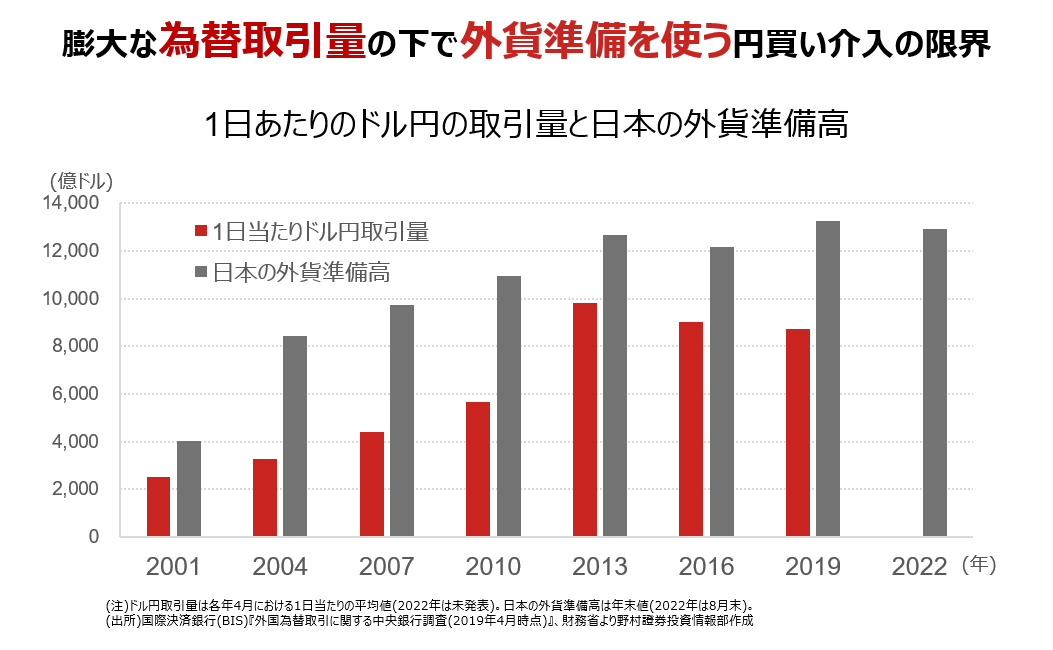

上の図にある通り、日々の為替取引量は膨大なものとなっています。足元、ドル円の取引量はドルユーロに次ぐ多さで、世界の総取引量のおよそ13%を占めています。一般的に、円買い介入は、保有しているドルに限界があるので永遠に続けることはできません。いかに日本が世界第2位の外貨準備を保有しているとしても、為替市場における影響力には限界があります。では、どういった場合に、為替介入の効果が発揮されるのでしょうか?下の図で過去の為替介入を振り返ってみましょう。

円高、あるいは円安が鋭角的に進む場合に為替介入が見られましたが、結果的には「日米協調」、あるいは「G7協調」という形であれば相当程度の効果があったことがうかがわれます。「協調介入」は、主要国の為替政策上のコンセンサスが背景にありますので、強力な抑止力になりえます。特に米国の財務省、FRB(米連邦準備理事会)が協調する場合、そのメッセージ性は強力になります。今回は日銀単独で実施された模様ですので、円安抑制効果は限定的と思われます。

(野村證券投資情報部 東 英憲/佐々木 文之)