検索する

検索する

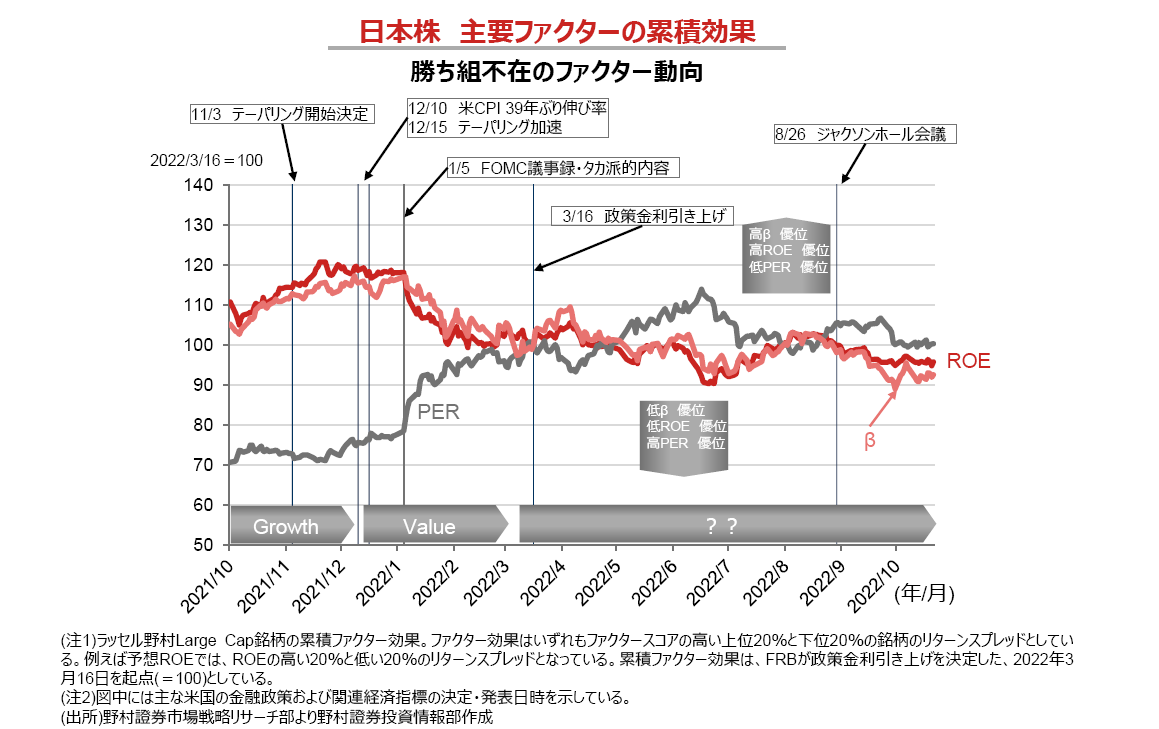

ちょうど1年前ごろより我が国の株式市場でも、米FRBが金融正常化へと舵を切ることによる影響を意識し始めました。

当初はテーパリングが先行し、政策金利引き上げは相当先になるとみられていたので、市場ではファンダメンタルズ(≒企業業績)への影響は軽微と考え、多少株価の変動性(β)は高くても、成長性(ROE)が高く、その代わりバリュエーション(PER)も高い、いわゆるGrowth株が良好なパフォーマンスを示しました。

2021年の年末より、米国のインフレ圧力がことのほか強いことから、FRBのタカ派化(景気よりもインフレ抑制重視)が懸念されるようになります。2022年春先には米国が利上げに踏み切るとの見方が急速に広がりました。割引率上昇への警戒感からファクター効果もそれまでとは逆に、(消去法的に)Value株優位な展開へと一変します。

ところが利上げが秒読み段階となった2022年3月々初以降、今日に至るまで主要ファクターの効果は横ばいで推移しています。利上げ後を睨んで、バリュー優位派と、グロース優位派に分かれて議論を戦わせてきたものが、拍子抜けと言ってよい状況です。

なぜ、ファクターの世界で勝者がいなくなったのでしょう?今回に限らず利上げ局面では、①金利上昇を打ち消せるほど実体経済が強ければGrowth株優位の相場となることが多いようです。反対に、②金利上昇により実体経済が停滞すると見られる場合には消去法的にValue株が選好されやすくなります。

3月以降の主要ファクターの横ばい圏での推移は、金利と実体経済との綱引きの勝者を決めあぐねている、と考えるのが自然です。米国では、金利上昇による通貨高などから成長株を中心に業績下方修正が進んでいます。対して我が国では、通貨安、挽回生産の本格化、インバウンド需要への期待、などが企業の景況感を下支えしていると考えられます。これから本格化する7-9月期決算発表を受けた、会社やアナリストの通期業績の修正動向の重要性はいつにもまして高くなっていると考えます。

蛇足ながら、「将来の業績の下方修正を警戒している」という見方も一部に存在します。もしそうであれば、予想EPSの信頼性が低下するので、PERやROEのファクター効果は大きくマイナスになるはずです。予想EPSに対する信頼が一定レベルにあるからこそ、ファクター効果が横ばいになっていると考えられます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。