検索する

検索する

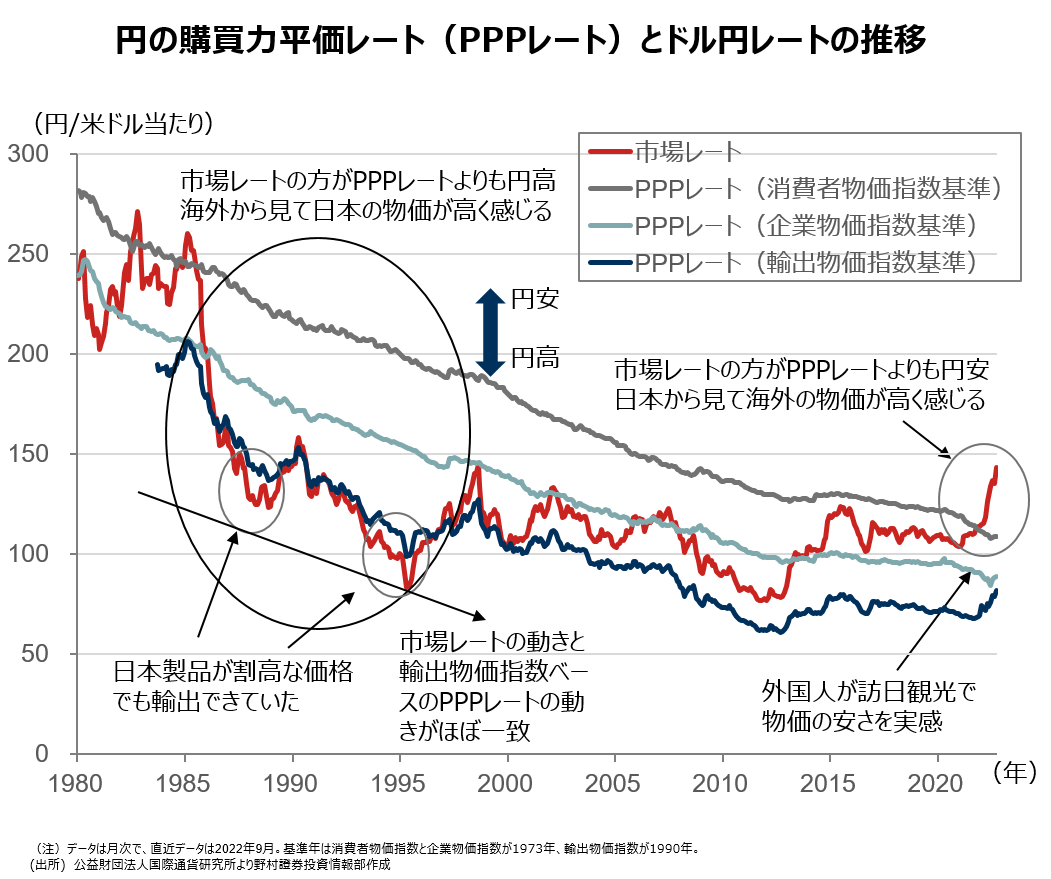

為替レートの決定理論の一つに、為替レートは自国通貨と外国通貨の購買力の比率によって決定されるという「購買力平価説」があります。

ドル円レートは1985年のプラザ合意以降、概ね輸出物価指数に基づく購買力平価レートに沿った動きをしてきました。国際競争力のある輸出産業が日本経済をけん引した時期には、円高傾向が続く一方、日本の消費者物価水準は割高になっていました。

しかし、20年前から輸出物価指数ベースの購買力平価レートと市場レートの乖離が始まり、過去10年間で乖離がさらに拡大していきました。2021年10月以降は、消費者物価指数ベースの購買力平価レートよりも円安になっており、2022年に入ってからは乖離がさらに大きく拡大しています。これは、2つの重要なことを示しています。

第一に、円安が進んだにもかかわらず、日本の製造業が優位性を発揮できなかったということです。輸出価格指数ベースの購買力平価レートよりも市場レートが円安にあれば、日本製品が割安に輸出できていることになります。輸出競争力の高まりを通じて貿易収支が改善し、景気が拡大すれば、円高圧力が起きていたと考えられますが、実際には円安がどんどん進んでいきました。1980年代後半から1990年代前半にかけては輸出価格指数ベースの購買力平価レートよりも円高になる局面がありました。当時は品質やブランド力の高さを背景に、割高な輸出価格でも日本企業は競争力を維持できていたと考えられます。しかし、アジアの家電メーカーの技術力の向上や、世界的な電気自動車への需要のシフトなどにより、非価格面での輸出競争力が低下してきたと考えられます。

一方で、かつて割高であった日本の消費者物価水準が割安になったことを意味しています。購買力平価は、日本の貿易ウエイトが高いアジア諸国の物価動向を反映しやすくなるため、相対的に人件費が高い日本の物価は高く表示される傾向にあります。しかし、消費者物価指数ベースの購買力平価レートよりも市場レートが円安になったということは、アジアの国々から見ても日本の物価は高くなくなってきたということを意味しています。2022年に入ってから円安ペースが加速したことで、日本の物価の安さが一層顕著になってきています。

このため、日本人が海外旅行に出ると、訪問国、特に先進国における物価の高さを感じるようになっています。一方、訪日外国人には日本の物価は安く映ります。新型コロナの感染が拡大する前にインバウンド観光が急速に拡大を見せていた2019年と比べても日本の物価の割安感は一層強まっています。

新型コロナウイルスの感染が拡大する前には、訪日外国人の中でもショッピングの際の支出額が際立って多かったのは中国人でした。日本政府は2022年10月11日には外国人観光客の入国制限を撤廃しましたが、中国はまだ自国民の自由な海外旅行を解禁していません。中国人の訪日観光が再開された際には、かつて見たことのない規模での「爆買い」が起きるかもしれません。

(野村證券投資情報部 山口 正章)