検索する

検索する

量的緩和と、その反対の効果を担う量的縮小について解説します。

アメリカの中央銀行である連邦準備理事会、FRBは2008年の世界金融危機と2020年の新型コロナ禍の後に、金融市場の安定や景気回復を目的に、国債などの資産を購入して市場に資金を供給する量的緩和を実施しました。その結果、FRBのバランスシート、つまり貸借対照表が拡大しました。具体的には資産の部では、銀行から購入した国債などの残高が急増すると同時に、FRBが、銀行がFRBに保有する口座に購入代金を支払い、負債の部では銀行の預金残高も急増しました。銀行は一定額以上の預金をFRBに預けることが義務付けられており、準備預金と言われます。必要額を上回る超過分は銀行にとって余剰資金となり、これが原資となって銀行の貸し出しが増加するという金融緩和効果が期待されます。また、市中金利が低下することによって設備投資などが増加する効果も考えられます。

過去2回のケースでは、量的緩和後に景気が回復に向かい、インフレへの対処が必要になったことを受けて、FRBは金融政策の正常化に向けて、利上げと共に拡大したバランスシートの縮小に踏み出しました。この動きが、量的縮小、資産あるいはバランスシート縮小と呼ばれる金融政策になります。

具体的には、FRBが保有する国債などの資産のうち、償還を迎えた分を再投資せずに自然償還させることで、資産の部では、まず国債残高は減少し、元本を受け取るのでその分現預金は増加します。一方、アメリカの財務省は、償還される国債の元本支払いのために新たに国債を発行し、その国債を購入する銀行は、FRBの準備預金から資金を引き出すと見込まれます。これらの結果、FRBでは、資産の部では現預金が減少、負債の部では準備預金が減少します。このようにしてバランスシートは縮小し、準備預金の減少で銀行の余剰資金が縮小し、金融引き締め効果が発揮されることになります。

なお、バランスシート縮小では、中央銀行が保有する国債などの資産を売却する方法もありますが、市場に与えるインパクトが大きいため、FRBは償還分を再投資せずに償還するやり方を選択しています。

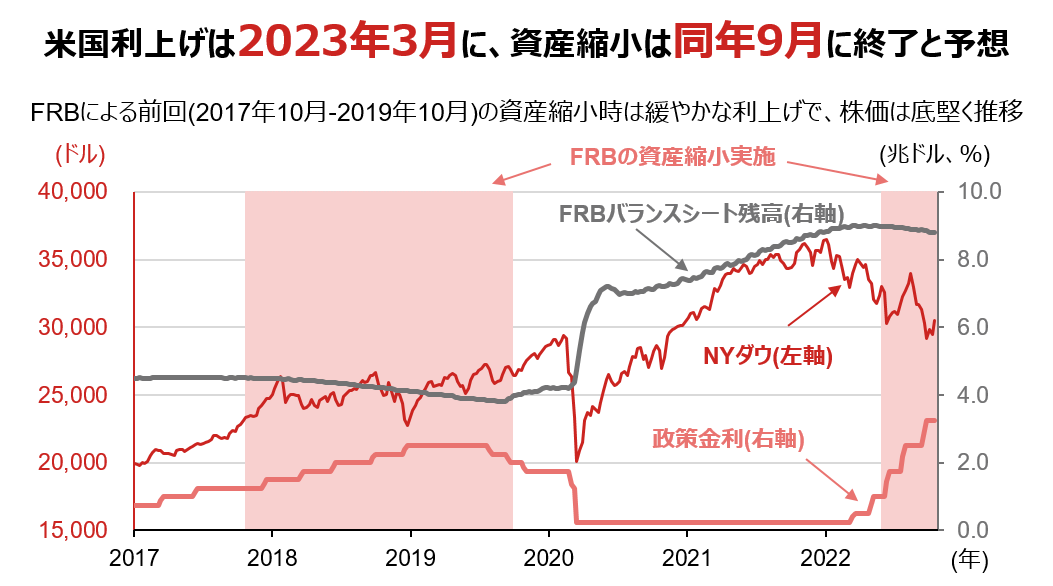

下の図では、アメリカの状況を説明するために、FRBのバランスシート、NYダウ株価指数、政策金利の推移を示しています。

(注1)データは週次で、直近値は2022年10月21日。(注2)FRBの資産規模縮小は、FRB(米連邦準備理事会)が量的緩和によって購入して保有する米国国債などの再投資停止による自然減で資産規模を縮小させることで、2017年10月に開始、2019年10月に終了、2022年6月に開始。政策金利はフェデラルファンド・レート翌日物のレンジ上限。(注3)予想は野村證券で、2022年10月12日時点。(出所)ブルームバーグより野村證券投資情報部作成

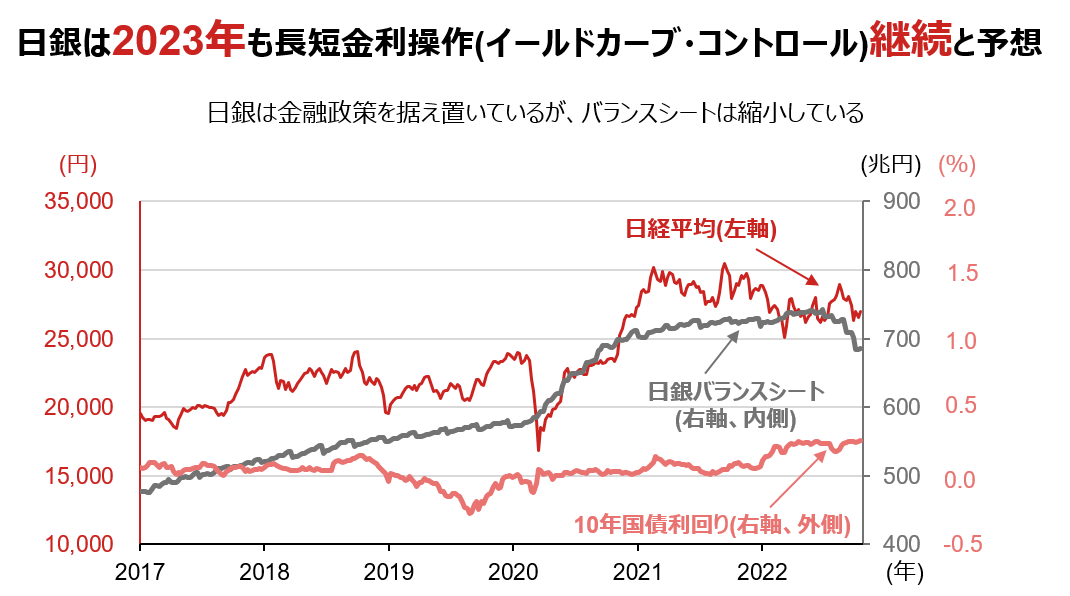

下の図では、同様に日本の状況を示しています。日銀は金融緩和を続けていますが、バランスシートは縮小しています。その主な理由は、新型コロナウイルス感染症対応金融支援特別オペ実施額の縮小が挙げられます。一方で、2016年に導入した長短金利操作のイールドカーブ・コントロールは継続中です。10年国債利回りが-0.25~0.25%程度のレンジで安定推移するように買入れを行い、短期から長期までの金利全体の動きをコントロールしています。

(投資情報部 服部 哲郎)