検索する

検索する

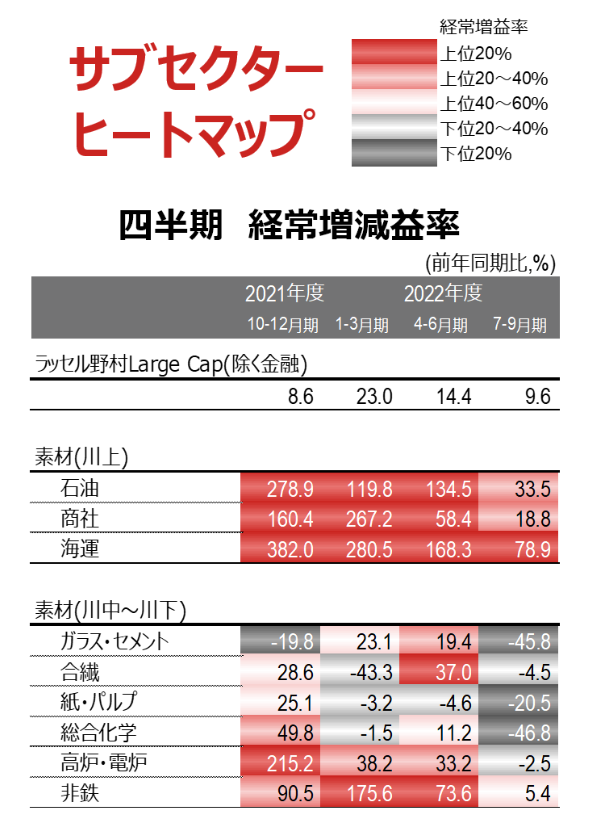

2022年7-9月期決算が出揃いました。ラッセル野村Large Cap(除く金融)の増収率は前年同期比22.8%、経常増益率は同9.6%となりました。世界的なインフレ圧力の高まりを受け、増収率が極めて高くなったにも関わらず、経常増益率の伸びが小幅にとどまり、業績の先行きを懸念する向きも多いようです。今回はより細かく、サブセクターレベルでの直近数四半期の利益の方向性を見てみることにしましょう。

【素材】‥ここ1四半期で急速に業績の勢いが失われました。これは、投入価格上昇を製品価格に転嫁するという好循環が、投入価格上昇の一服により成り立たなくなっているため、とみられます。石油など素材でも川上に位置する業種では、資源価格上昇の余韻が今でも多少残っていますが、現在の資源価格で推移した場合、今後急速に増益率は縮小に向かうとみられます。

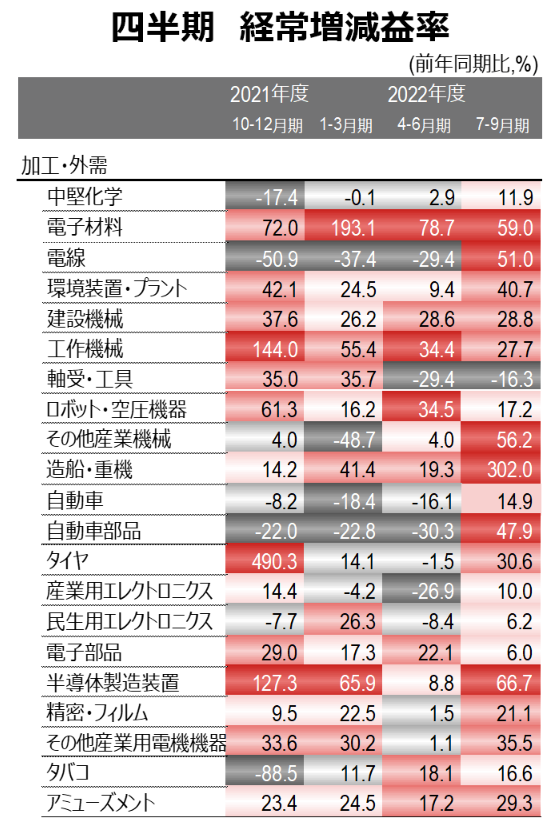

【加工・外需】‥遅れていた挽回生産開始の影響がはっきり表れています。円安の追い風があったことは確かですが、素材との業績の方向感の違いは為替だけでは説明がつきません。また、先進国中心に設備投資意欲が高まっていることも影響しているようです。

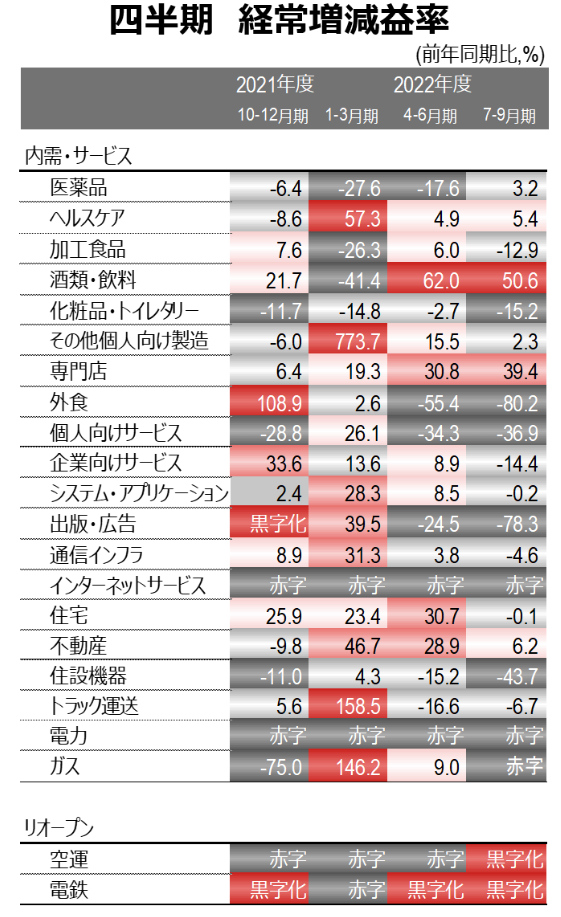

【内需・サービス】‥おしなべて、円安およびコモディティー価格上昇の影響を販売価格に転嫁することが困難/遅れている、業種が目立ちます。コロナ禍の最中を除き、近年少なくなっていた赤字化する業種も再び出始めています。一方で、今のところ極めて少数ですが、水際対策の緩和などによる人流の回復の恩恵が顕在化している業種も存在します。

一般的に、日本企業の業績の方向性は、中国、ないしは米国の景況感によってほぼ決まっている、といっても過言ではありません。ただ、今局面ではこの構図ははるかに複雑です。

現在の日本企業の業績のモメンタムは、①エネルギー価格上昇と価格転嫁という好循環に急速にブレーキがかかり、替って②挽回生産がようやく軌道に乗り始める一方、③一部にいまだに価格転嫁に苦しむ企業が残るものの、④人流の回復による恩恵を享受する業種も出始めている、ことをヒートマップは示しています。

マクロ予測でも、金融引締めの影響で米国経済の減速が見込まれる一方、日本固有の要因により日米の景況感格差は拡大が見込まれています。日米間の業績・株価の方向性への影響が注目されます。

(注)ラッセル野村Large Cap(除く金融)を構成するサブセクターの四半期毎の経常増減益率(前年同期比)。増減益率の分位に応じ色分けしている。全てのサブセクターを表示しているわけではない。業績変動の大きい、ソフトバンクグループを除いて集計している。黒字化したサブセクターは上位20%に、赤字のサブセクターは下位20%としている。集計値は11月14日時点。

(出所)野村證券投資情報部作成