検索する

検索する

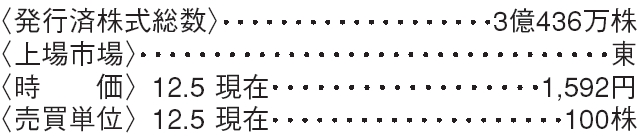

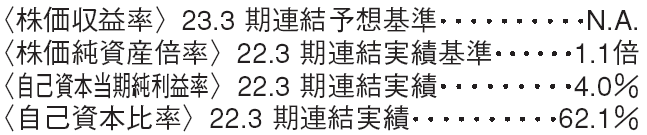

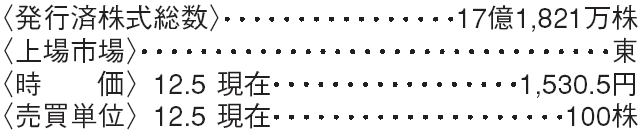

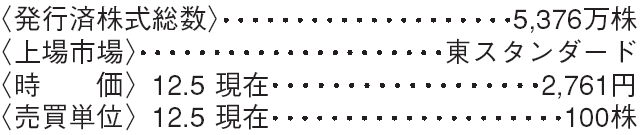

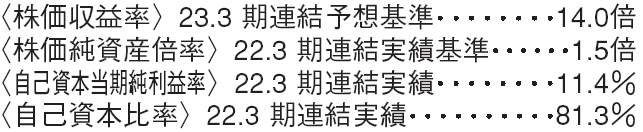

日清製粉グループ本社(2002) 食料品

豪州事業で大規模な減損を計上

国内の製粉業界において約4割のシェアを有する製粉最大手。製粉事業以外にも、パスタや冷凍食品など加工食品事業、コンビニ向けに総菜事業を拡大させているが、近年では、海外展開を加速させている。

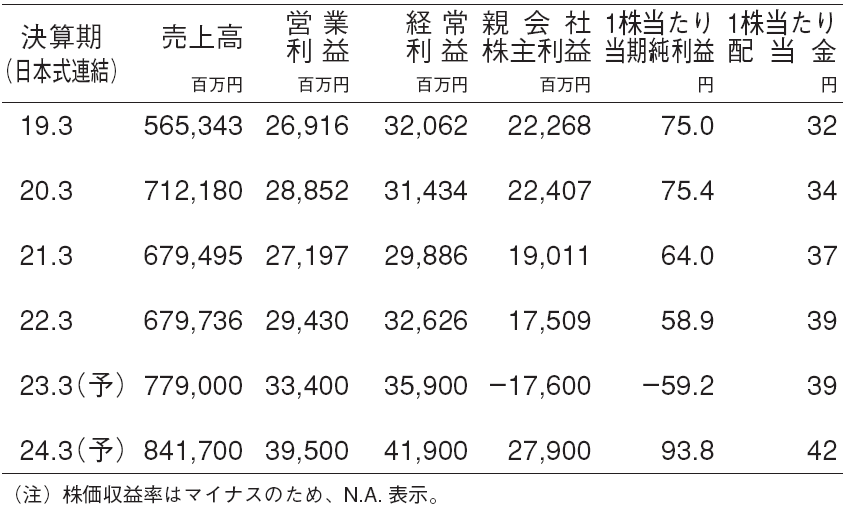

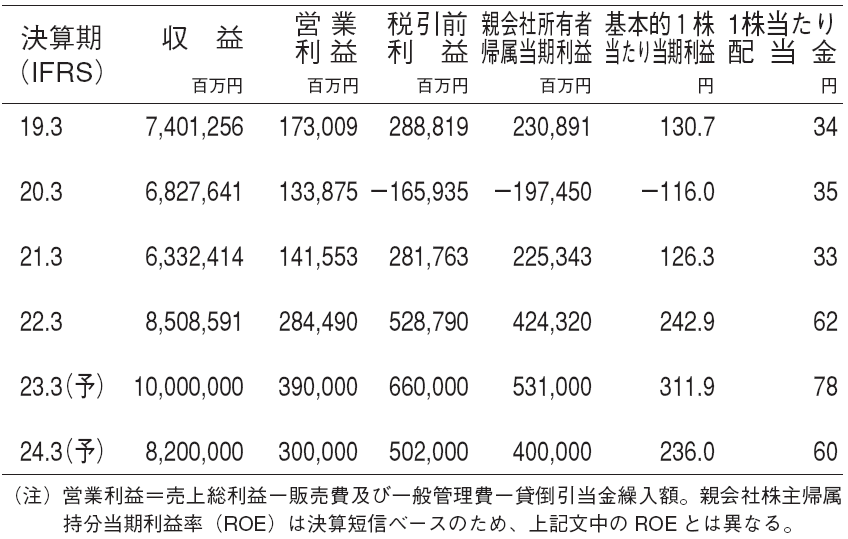

2012年以降、米州や豪州において製粉会社を買収している。顧客の商品開発、生産性改善に資する提案営業を行うことで、特に米国市場において存在感を高めている。現在、米国では第4位の製粉会社となっており、業績が好調である。一方、豪州では第1位の製粉会社となったが、19年には大規模な山火事、20年からは新型コロナと、事業環境が悪化したため、23.3期上期に558億円の減損を計上した。

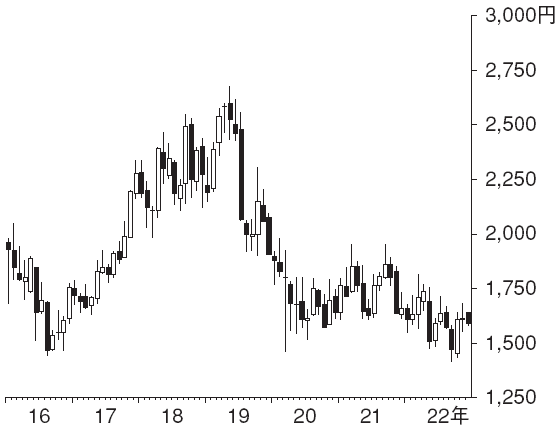

リスクは限定的で利益成長を織り込む局面

今回の減損計上により、バランスシートリスクが大幅に軽減されたことで、株価は24.3期以降の利益成長を織り込む局面と考えられる。

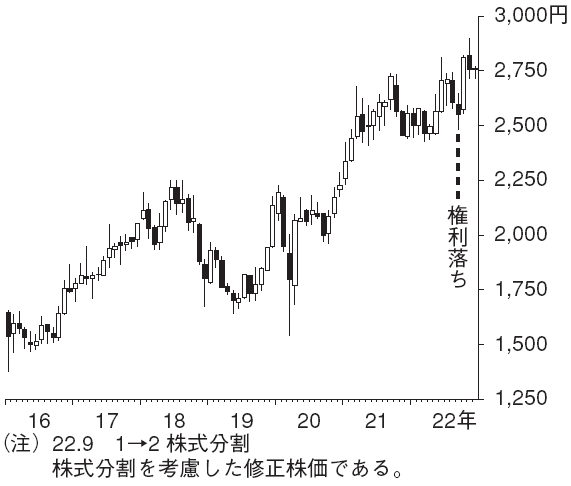

24.3期の営業利益は同18%増益の395億円、減損計上によりのれん等償却費の減少を除くと同8%増益と予想。豪州事業では、値上げによりコストインフレをカバーし、生産ラインの改廃や最適生産の追求により収益性が高まっていこう。また、足元好調な米国製粉事業は高水準の利益を維持するほか、22年8月に稼働したインドイースト事業の業績拡大を見込む。国内製粉では、熊本製粉の買収により、収益基盤が更に強化されるだろう。

(エクイティ・リサーチ部 藤原 悟史)

丸紅(8002) 卸売業

短期業績は好調に推移

2023.3期は上期に原料炭や原油・ガス価格が高い水準で推移したことで、資源分野の業績が好調な推移となった。非資源分野でも穀物価格が高水準で推移し、農家の農薬、肥料への購買意欲が強含んだことで、当社のアグリ事業が大幅な増益となった。また、米国の中古車向けのオートローン事業も、中古車の需要増加が追い風となっており、好調さが続いている。事業環境の良さに加え、21.3期に過去に投資した不採算事業の減損処理や撤退を進めたことで、大きな損失が出にくくなっていることも業績の押し上げに寄与している。23.3期の当社株主帰属当期利益は5,310億円と過去最高益の更新を野村では予想する。

財務体質の良化で株主還元も期待

米国の金融引き締め策による需要の減退を懸念して原油や鉄鉱石などの商品市況が調整しており、24.3期は前期比で減益を予想する。減益とはなるものの、非資源分野の下支えもあり、24.3期予想ROE(永久劣後特約付ローン除く)は14%とセクター平均12%を上回る水準を維持すると考える。

また、好調な業績により当社の財務体質が良化している。財務体質の改善により、23.3期上期決算では300億円を上限とする自社株買いを発表している。当社の株主還元は、配当性向が同業他社比で見劣りしていることが課題と考えている。24.3期に向けて株主還元策の拡充には期待したい。

(エクイティ・リサーチ部 成田 康浩)

沖縄セルラー電話(9436) 情報・通信

来期に営業利益の回復を見込む

今(2023.3)期営業利益は上期の電力再販事業の採算悪化で前期比1.4%減益を見込むが、会社は22年11月から電力再販の既存契約を新プランに切り替え、原価上昇を小売価格に反映させている。このため、同事業の採算は今下期から回復に転じ、来期営業利益は同6.2%増益を予想する。

携帯通信ARPU(一アカウント当たりの月額通信収入)は、7~9月期は前年同期比で実質4.8%減少に留まったが、au ブランドではデータ無制限プランの契約比率が約6割と高水準で推移している。また、今期配当は86円と22年連続増配が計画され、野村では今期の自己株式取得は最大30億円を前提としている。

初の中期計画を発表

22年10月に当社は初めて中期計画を発表し、25.3期に携帯通信ARPU上昇を計画する他、利益目標として25.3期EPS(一株当たり純利益)で228円を設定している。また、株主還元では、増配と機動的な自己株式取得を明記している。

野村ではau ブランドでのデータ無制限プランの拡大により、au・UQ モバイル・povoの3ブランド平均の携帯通信ARPUは24.3期には前期比0.5%減に留まり、25.3期には同0.2%上昇に転ずると見込んでいる。

また、野村では自己株取得前提を23.3期は会社と同額の30億円、24.3期以降も30億円を前提としている。

(エクイティ・リサーチ部 増野 大作)

※野村週報 2022年12月12日号「銘柄研究」より