検索する

検索する

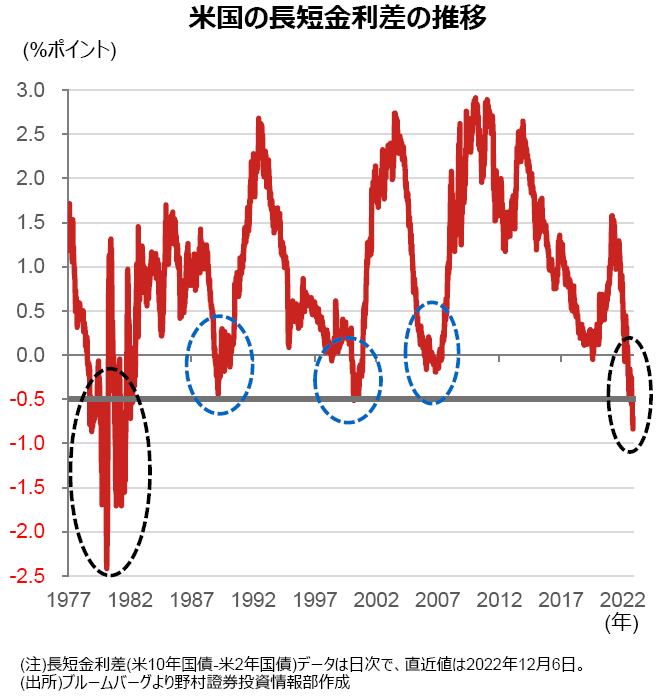

拡大する米国債市場の逆イールド

逆イールド幅は80年代初頭以来の低水準に

米国の10年国債利回りは11月7日には4.2%台で推移していましたが、10日に発表された10月の消費者物価上昇率が市場予想を下回ったことを契機に低下し、その後は3%台半ばから後半で推移しています。

注目したいのは10年国債利回りから2年国債利回りを引いた金利差(以下、2年10年金利差)が逆転する、「逆イールド」が生じている点に加えて、この2年10年金利差が長らく割り込むことのなかったマイナス0.5%ポイントの下限を下回った点です。

1970年代後半以降の経験を振り返ってみると、2年10年金利差における逆イールドは今回を含めて5回生じています。この間、2年10年金利差がマイナス0.5%ポイントを下回ったのは、当時のボルカーFRB議長がインフレを抑制するために強力な金融引き締めを行った1980年代初頭以降初めてです。ここからどのようなインプリケーション(含意)が得られるのでしょうか。

長期金利ピークアウトの可能性が高まる

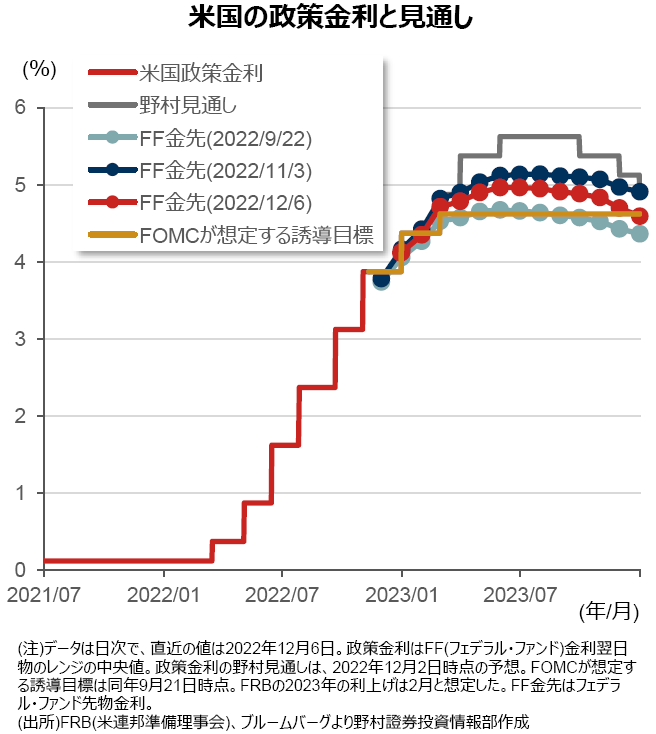

第1は長期金利ピークアウトの可能性です。多くの市場参加者は、FRB(米連邦準備理事会)は12月13-14日に開催するFOMC(米連邦公開市場委員会)で、政策金利の着地点の見通しを9月時点の4.5-4.75%から5%程度へ上方修正すると予想しています。FF(フェデラル・ファンド)先物金利でも5%前後への上方修正を織り込む動きが散見されます。

通常、利上げが継続する間は長期金利、短期金利ともに上昇を続けると想定されます。ただし、2年10年金利差の逆イールドが拡大するということは、利上げに伴って2年国債利回りは上昇しても、10年国債利回りは同じようには上昇し難くなっていることを示しています。このことは、多くの市場参加者が米国景気の悪化を予想し、利上げ余地は大きくない、あるいはいずれは利下げに転じることを織り込み始めたことを示唆しています。

実際には政策金利の着地点や利下げ開始時期に関してはいまだに不透明感が高いことから、現時点で長期金利がピークを打ったと断定することはできませんが、その可能性は高まっていると考えられます。

景気後退観測から業績悪化懸念が台頭

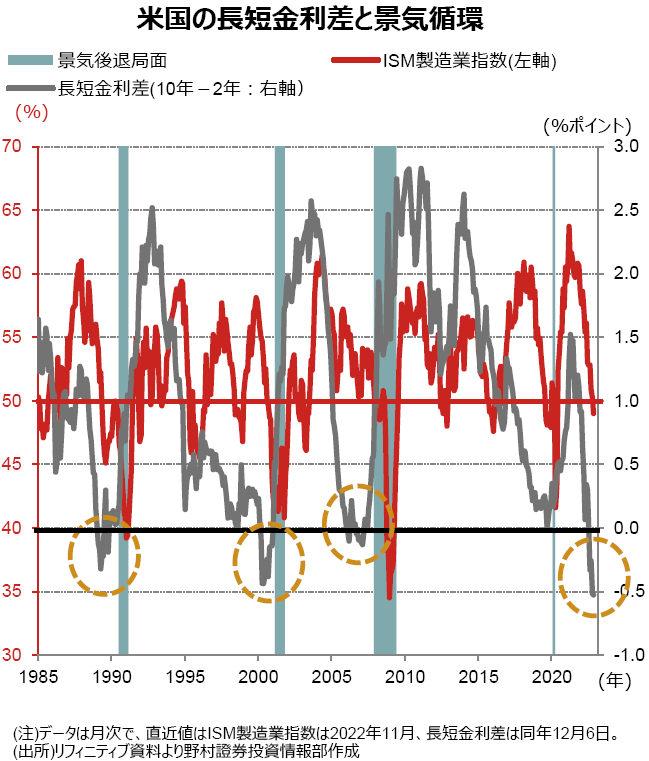

第2は市場が米国の本格的な景気後退を織り込み始めた可能性です。 2年10年金利差でみると、1985年以降の米国債市場では、今回のケースを除いて逆イールドが3回生じています。この3回のケースでは、いずれも米国は景気後退に陥りました。その際には、代表的な景況指標であるISM製造業指数は45ポイントを割り込んでいます。

野村證券では、米国の実質GDPの前期比年率成長率は2022年10-12月以降、5四半期連続でマイナス成長となり、米国は緩やかながらも長期間にわたる景気後退に陥ると予想しています。直近(11月)のISM製造業指数は49ポイントと、2020年3月以来初めて景気判断の分岐点である50ポイントを下回りましたが、米国が景気後退になるならば、過去の経験に基づく限り45ポイントを割り込む水準まで落ち込む可能性が高いと言えます。

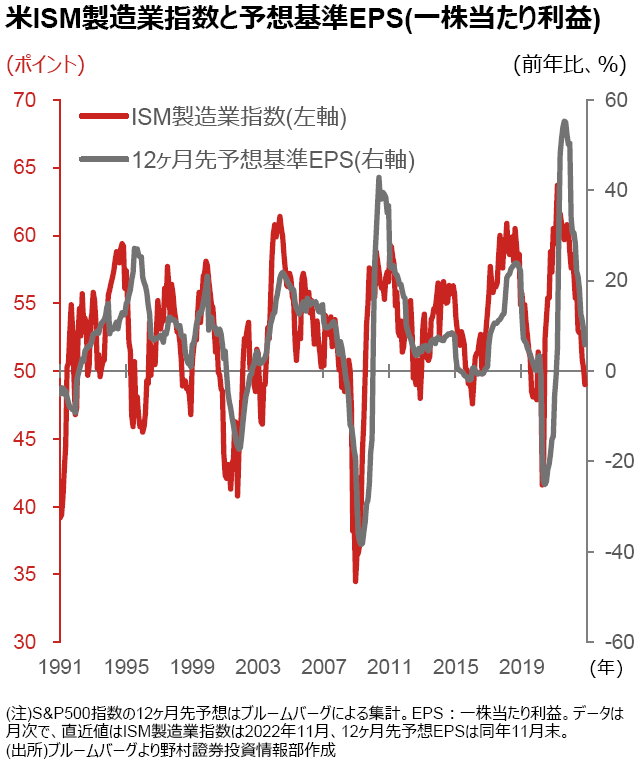

このISM製造業指数はS&P500指数の12ヶ月先予想基準EPS(一株当たり利益)と非常に高い連動性を有しています。近年のISM製造業指数と12ヶ月先予想EPSの関係を踏まえると、ISM製造業指数が45ポイントを割り込む事態になれば、12ヶ月先予想EPSは前年比二桁程度のマイナスとなる可能性が高いと言えます。

米国株の本格回復までには道半ば

以上の点を踏まえると、-0.5%ポイントを下回る2年10年金利の逆イールドは、少なくとも1.0%ポイント程度の追加利上げが予想される中でも、長期金利に頭打ち感が生じやすいことを示唆すると同時に、企業業績見通しの下方修正リスクが高いことを示唆していると解釈することができそうです。

12月FOMC会合を経て、長期金利のピークアウト感が高まれば、米国株の底入れ期待へ繋がることが予想されます。ただし、早期の株高・金利低下は金融引き締め効果の後退を懸念して、FRBをタカ派化(金融引き締めに積極的)させるリスクがあります。加えて、当面の間は業績悪化懸念が残存することが予想されることから、米国株式市場では下振れ懸念が強く、セクターや銘柄ごとの選別色が高い相場展開が続くと予想されます。

米国株の本格的な反発には長期金利のピークアウトに加えて景況感の底入れが必要だと見受けられるため、もう暫く時間を要すると考えられます。

(投資情報部 尾畑 秀一)