検索する

検索する

2022年の市場環境

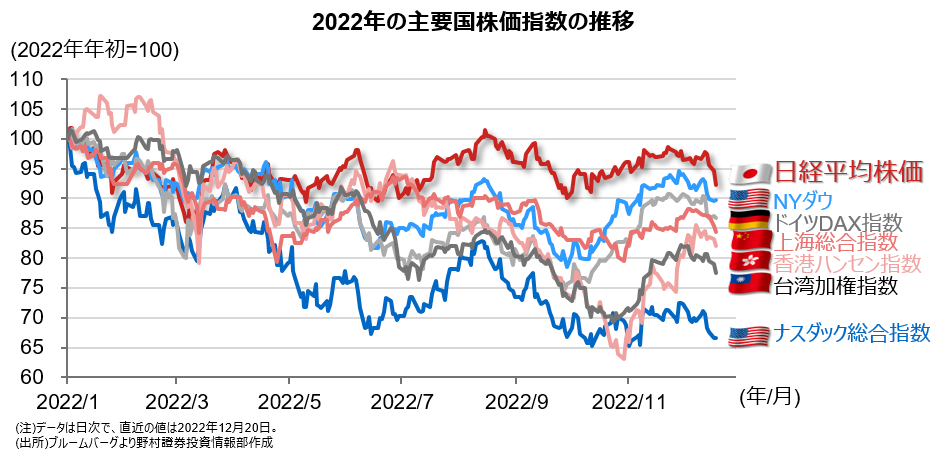

2022年はインフレと米国を中心とする主要国の利上げによる景気減速懸念が、株式市場の下押し圧力となりました。2023年にかけて、ウクライナ紛争や米中対立など、地政学リスクは残ります。一方、日本株は主要国の株価指数と比べて相対的に底堅い推移となりました。金融緩和や円安が続いてきたこと、大型の財政出動、挽回生産など、株価の下支えが多いためでしょう。

2023年の注目ポイント

2023年前半は、米国を中心に主要国の利上げが続き、中国の景気低迷が続く場合、国内外の景気減速懸念が強まるリスクがあります。日銀の金融緩和の修正がある場合、金利や為替を通じて株価へ影響を及ぼす可能性があります。

主要国の政治日程では、2023年4月に任期満了となる日銀黒田総裁の後任人事は2月頃に本格化する可能性があります。4月には岸田政権の評価となる統一地方選挙があります。2024年秋の米国大統領選挙に向けて、候補者の立候補宣言が増えるのは2023年春頃とみられます。2024年1月の台湾総統選挙に向けて、2023年年央に与野党の予備選挙と候補者の選出が本格化します。各国・地域の政策変更や地政学リスクの増大により、市場のボラティリティ(変動率)も影響を受けるでしょう。

業績復調なら株価の支援材料に

株価に直結する企業業績については、業績下方修正が続く米国主要テクノロジー企業で、人員削減報道が増えており、業績回復に向けた経営判断が迅速に実行されているようです。

日本企業に関しては、製造業を中心とする円安の追い風が無くなる一方、エネルギー価格も落ち着きを見せており、企業のコスト負担圧力も和らぐとみられます。インバウンド需要も材料に、国内経済活動の再開が進み、挽回生産も業績の追い風となるでしょう。

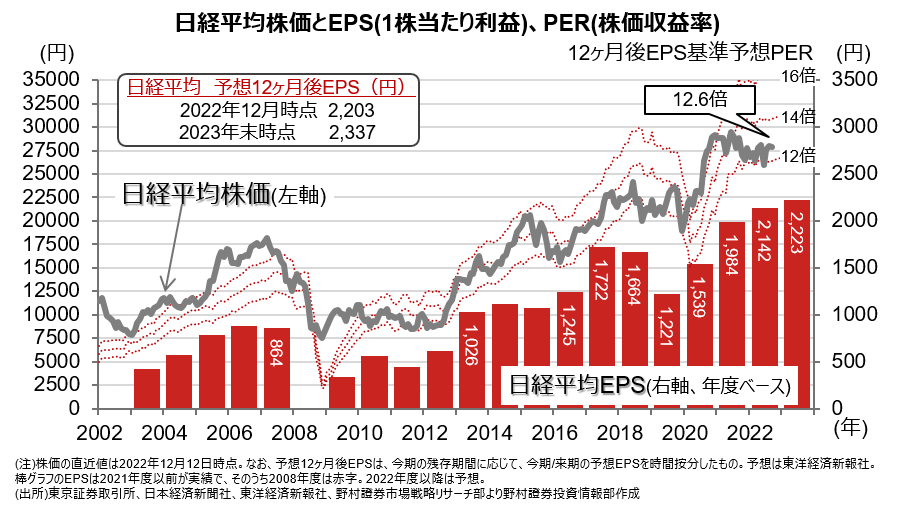

主要国で利上げ終了後に景気が復調に向かい、利下げへの機運が強まるならば、主要国の株式市場は再び上昇の勢いを強めるものとみられます。各国経済・政策環境はそれぞれ異なりますが、日本の2023年スタートラインの立ち位置は、金融・財政政策、景気の復調など、悪くないポジションに居るようです。野村證券は2023年末の日経平均株価の見通しを30,000円と予想しています。

(野村證券投資情報部 小髙 貴久)