検索する

検索する

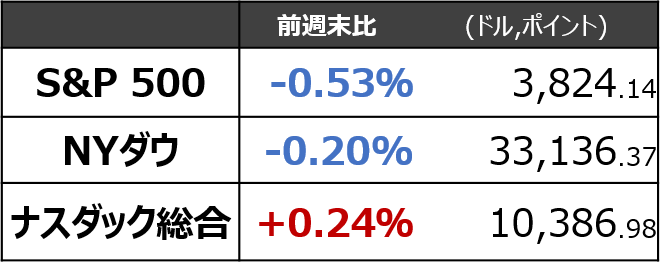

①2022年12月23日~2023年1月3日の振り返り:総じて小動きだが気になる点も

ホリデーシーズンは総じて小動きでした。そんな中でも、①中国で広がるコロナ感染、②1ドル=一時129円台、といった変化に注目した投資家は多かったのではないでしょうか。

中国、ウィズコロナ転換の「痛み」が続きそう

2022年12月の政府版PMI(購買担当者景気指数)は市場予想を下回りました。政府版・製造業PMIの低下もさることながら、非製造業PMI(41.6、11月の46.7から急低下)は市場予想を大きく下回りました。野村の中国拠点では「中国は”コロナとの共生”を先延ばしにした代償を求められる可能性がある。経済の完全再開への道は依然として痛みを伴い、険しいものになりそうだ」とコメントしています。中国内外での感染再拡大が確認された場合、世界経済の再開やサプライチェーンの改善に足かせとなりえます。

ドル円、円高リスクに警戒

また、1月3日の為替市場で、ドル円は130円の節目を割り込む円高ドル安を記録しました。130円割れは2022年6月以来となります。130円割れまでの円高の原動力となっているのは、日銀への更なる政策修正への思惑です。12月29日には一部報道で、山口元副総裁が次期総裁候補として浮上しました。山口元副総裁は、市場ではタカ派色が強いとの見方が大勢です。野村の後藤ストラテジストは「3月末のドル円相場見通しを135円としてきたが、日銀政策修正への期待は想定以上に高まりやすい展開であり、目先は円高リスクが高い状況となろう」とコメントしています。個人の米国株投資においても投資信託等で「為替ヘッジ」が使える投資家は、(日米短期金利差による)ヘッジコストには注意しつつも、為替ヘッジ活用が選択肢となるでしょう。

②今週の気になる指標:6日(金)の雇用統計

2023年の為替・株式見通しも、特に前半はインフレ抑制の成否と米金融政策の動向に左右されそうです。今週の注目は6日(金)の米12月雇用統計です。前回の11月雇用統計では、予想外に堅調な内容となりFRBのタカ派化懸念が強まりました。野村證券の小清水ストラテジストは、米非農業部門雇用者数で前月比+15万人を下回る水準が続けば、利上げ停止が見えてくると試算しています。市場では同+21万人、野村では同+13万人と予想されています。

12月FOMC(米連邦公開市場委員会)のインフレ予想と政策金利予想を突き合わせると、インフレ率で前年比+3%程度で利上げ停止、同+2%程度で利下げ転換と考えられます。足元で同+7-8%前後のインフレが続く中では、利上げ停止を織り込むにはまだ相当の時間がかかるでしょう。12月FOMCではパウエル議長をはじめ委員が繰り返し2023年を通じて政策金利をターミナル金利水準に据え置く方針を表明しているにもかかわらず、米金利市場は2023年の8~9月に利下げに転じることを予想しています。十分にインフレが鎮静化しない場合、金利市場の政策金利期待がFOMC予測にさや寄せする形で長期金利の大幅な上昇(株価の下落)が起こる可能性には注意が必要です。

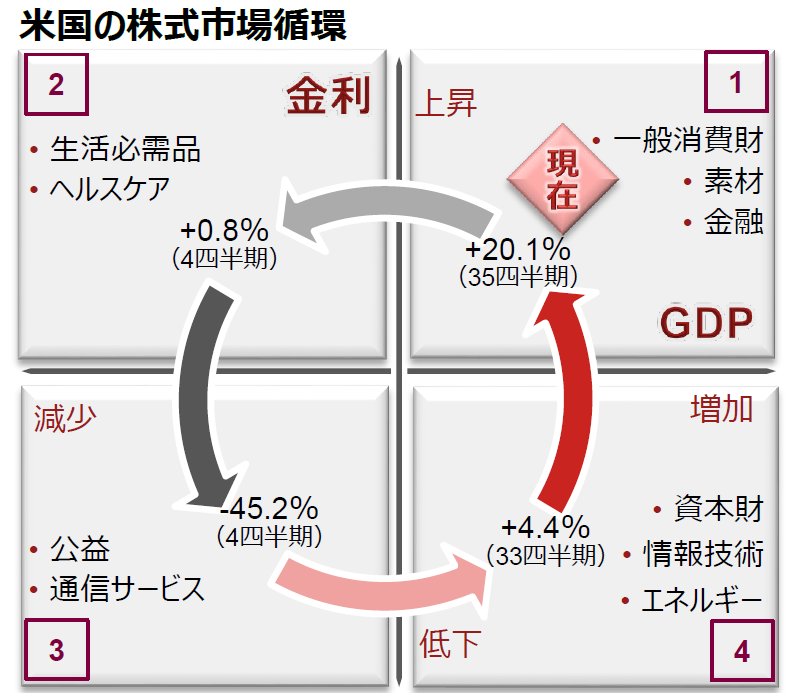

③景気後退の中での米国株投資のタイミング

※「今週の気になる決算」は、お休みいたします。

10月中旬に始まった米株のラリー局面では、景気敏感セクターやバリュー・ファクターがアウト・パフォームするなど、米株市場は景気と企業業績の再加速を織り込んでいた節があります。しかし、企業収益が再加速するような環境では、インフレ圧力が十分に低下せず、FRB(米連邦準備理事会)がタカ派化することで長期金利が押し上げられやすい点には注意が必要でしょう。野村の宍戸ストラテジストは「現在の株価バリュエーションと、金融政策見通しを含むマクロ経済状況とを踏まえると、市場が米国株に対して強気に転じるためには、一定の株価調整が必要」とコメントしています。

これを考慮した場合、FOMCが見込む景気軟着陸のシナリオでは、2023年前半に長期金利が比較的大幅に上昇する可能性があり、ここで起こる株価調整が買い場となる可能性も想定されます。また、いわゆる「ハードランディング」となった場合、前述の宍戸ストラテジストによれば、「米経済が本格的な景気後退局面入りする場合は、過去事例を踏まえると、景気後退発生後に10%超の追加的な株価調整が生じる公算が大きく、かつ、景気後退期中に株価は大底を打つ公算が大きい」「金融引締めが主な理由となって景気鈍化や景気後退が生じた過去の事例では、長期金利のピークが株価のボトムと一致している」としています。

景気後退に陥るか否かにかかわらず、2023年の株価は、2022年に引き続き、米FRBの政策姿勢および長期金利動向に左右される面が大きいものと見込まれます。

一方で、FRBがインフレ抑制を重視することで引き起こされる「人為的な」景気後退が、本当に起こり得るのかのチェックは続けていく必要がありそうです。今週4日(水)のISM製造業景況指数、6日(金)のISM非製造業景況指数は先行性のある景気指標として、今後のために押さえておきたいと考えます。

(FINTOS!米国株/小野﨑通昭)