検索する

検索する

2022年以降のEPSを9%程度押し下げか

バイデン政権が法人税増税方針を表明

本年3月31日にバイデン政権は、「米国雇用計画(AJP)」と題するインフラ投資計画を発表し、その財源の一部として、法人税率を引き上げる方針を示しました。

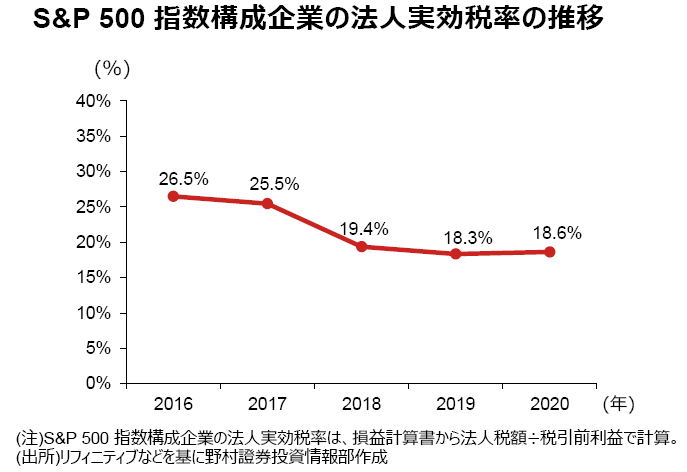

トランプ政権下で法人実効税率は低下

なお2016年の選挙戦で勝利したトランプ前大統領は、2017年12月に法定の法人税率(連邦法人税率)を35%から21%に引き下げる法案を通過させ、翌2018年度から新しい法人税率が適用されました。その結果、S&P 500指数構成企業の法人実効税率(損益計算書上の法人税額÷税引前利益)は、従前の約26%から19%程度に引き下げられました。

海外利益の捕捉も強化へ

バイデン政権は、トランプ政権により引き下げられた法人税率の半分を押し戻し28%とすることに加え、米国企業が海外で獲得した利益の捕捉を強化し、米国企業の在外子会社に21%の国別最低税率を導入するとしています。

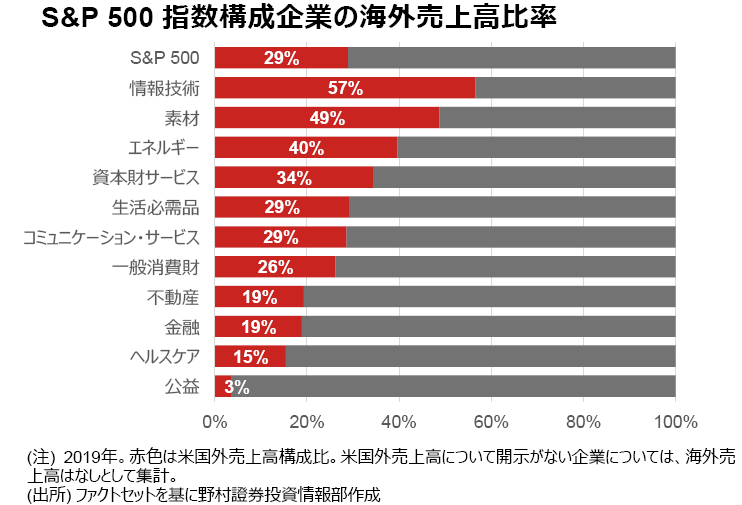

なお、2019年のS&P 500 指数構成企業の海外売上高比率は、業種により異なりますが、全体では平均で29%です。

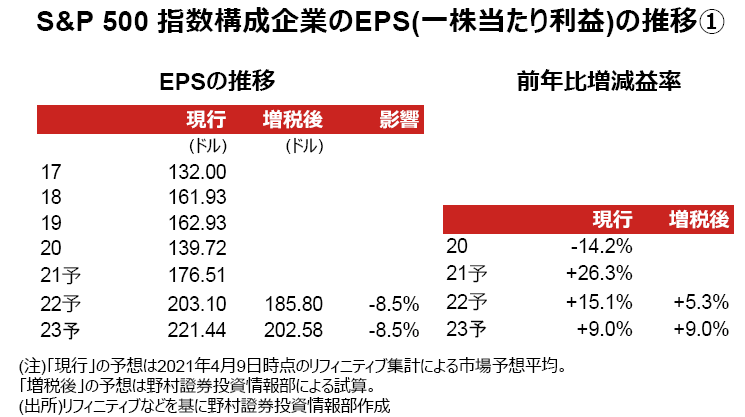

2022年以降のEPSを9%程度押し下げ

バイデン政権の主張通りとなった場合に、売上高に比例して課税負担が発生すると仮定します。米国企業の税前利益の7割に連邦法人税率28%が、3割に在外子会社の最低税率21%が課されるとすると、法人実効税率は25.9%と計算されます。現時点では、法人実効税率は19%で業績予想が行われていると仮定し、2021年中に法案が成立し、新しい法人税率は2022年度から適用されるとします。

以上の想定の下に、リフィニティブの2021年4月9日時点の集計による市場予想平均を基に試算すると、バイデン政権による法人税率引き上げは、2022年以降のEPS(一株当たり利益)を8.5%程を押し下げると推測されます。現在、2022年度のEPSは前年比+15.1%と予想されていますが、増税後は同+5.3%程度まで増益率が縮小すると試算されます。

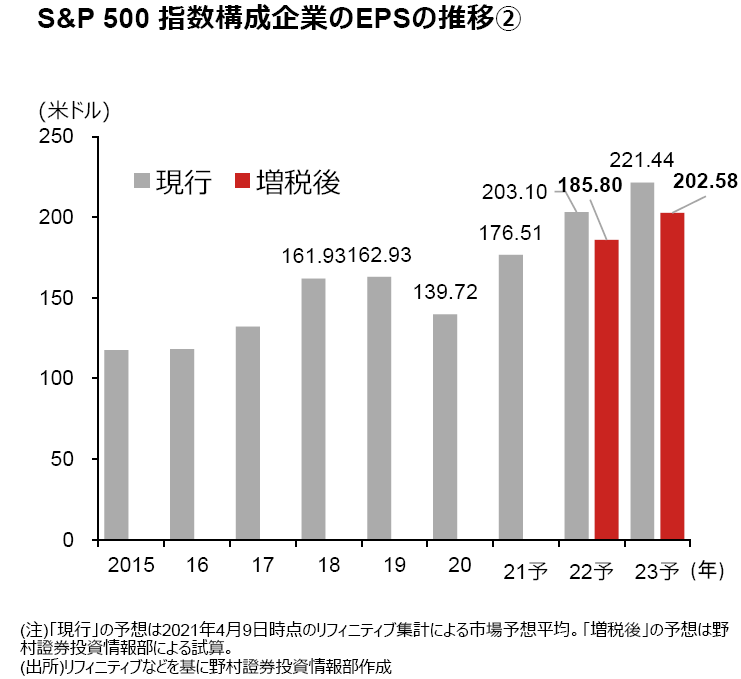

過去最高益更新トレンドは不変

前述の市場予想平均では、2022年にS&P500 指数のEPSは過去最高益を更新し、2023年には更に拡大していくと予想されています。試算では、2022年度から法人税率が引き上げられたとしても、2022年度以降、S&P500 指数構成企業のEPSが過去最高益を更新する見込みに変わりはないという結果となりました。

発表後も株価は堅調に推移しているが

バイデン政権による増税方針発表後も、米国株式市場は堅調に推移しており、あたかも増税の影響は懸念されていないかのようです。

この要因は、今回発表された内容はバイデン大統領が昨年の選挙期間中に主張してきたもので、同氏が当選した段階で実行に移されることは、既に予想されていたためと考えられます。また、法人税増税については共和党などから反対意見も強く、政権が提案した内容通りには、政策を実現できない可能性が高いとみられていることが考えられます。

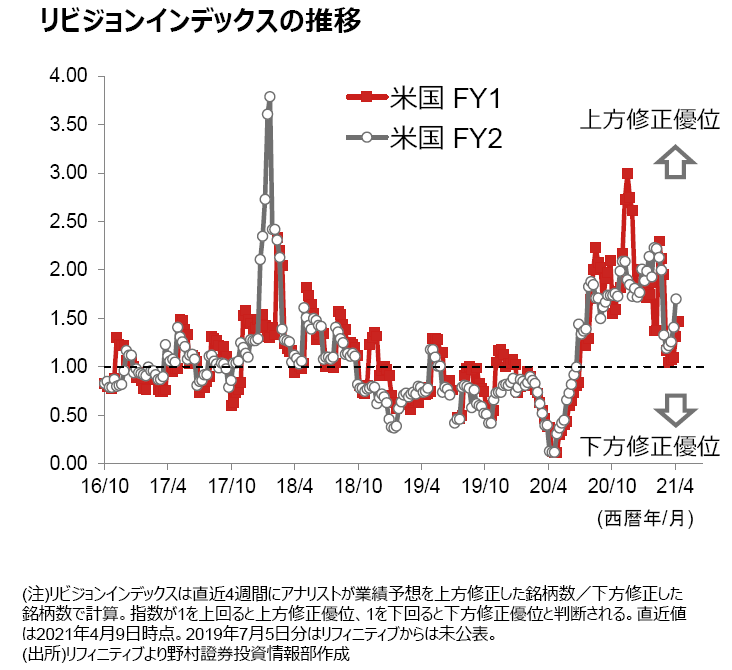

何時から法人税増税が意識されるか

リフィニティブ集計による米企業のリビジョンインデックスの推移をみると、前回、トランプ政権が法人税率を引き下げた際には、2017年秋頃から、アナリスト達は業績予想を上方修正しています。この推移からは、アナリスト達は法案成立がほぼ確実となった頃から、業績予想を本格的に見直したと推察されます。

今回の法人税率の変更に関しても、アナリスト達が今後、業績予想を見直してくるのは、法案が成立するか、法案成立がほぼ確実となった段階での可能性が高いとみられます。

増税確定後の株価は

株価については、法案成立の蓋然性がかなり高まった段階で、その影響が徐々に織り込まれていくと予想されます。その際は、利益が圧迫される影響を織り込み、株式市場は一時的に調整する可能性は考えられます。

ただし一度法人税率の引き上げを織り込んでしまえば、いずれは新しい税率を前提にした利益の成長軌道に基づいた株価評価に移行すると予想され、税率引き上げ問題が株価の上値をいつまでも抑え続けるということにはならないと考えます。今後の法人税率に関する議会における議論の動向などを注視しながら、投資判断をしていきたいと考えます。

(村山 誠)