検索する

検索する

日銀、政策修正見送りで円安と株高が進行(18日12:40時点)

日本銀行は、1月17-18日に開いた金融政策決定会合で、大規模な金融緩和策の維持を決定しました。一部報道で、今会合で「大規模緩和の副作用点検へ」との観測も伝えられており、金融市場ではさらなる政策修正への警戒感が高まっていました。18日の金融市場の反応ですが(12:40時点)、ドル円相場では一時1ドル131円台へと3円ほど円安が進んだほか、日経平均株価の上げ幅は一時600円を超えました。個別銘柄では、三菱UFJフィナンシャル・グループ(8306)が一時5%を超える下落となるなど、銀行セクターの下げが目立ちました。一方、三井不動産が一時4%を超える上昇となるなど、不動産セクターは堅調でした。総じて、「銀行株買い、不動産株売り、日経平均売り」など「日銀トレード」が一旦巻き戻される展開となっています。

(FINTOS!編集部)

野村證券投資情報部 尾畑秀一シニアストラテジストの解説

日本銀行は1月17-18日に金融政策決定会合を開催し、大方の予想通り主要な金融政策の据え置きを決定しました。同時に公表した展望レポートでは、コア消費者物価(生鮮食品を除く)の見通しを2022年度前年比+3.0%(前回10月時点:同+2.9%)、23年度同+1.6%(同+1.6%)、24年度同+1.8%(同+1.6%)としました。

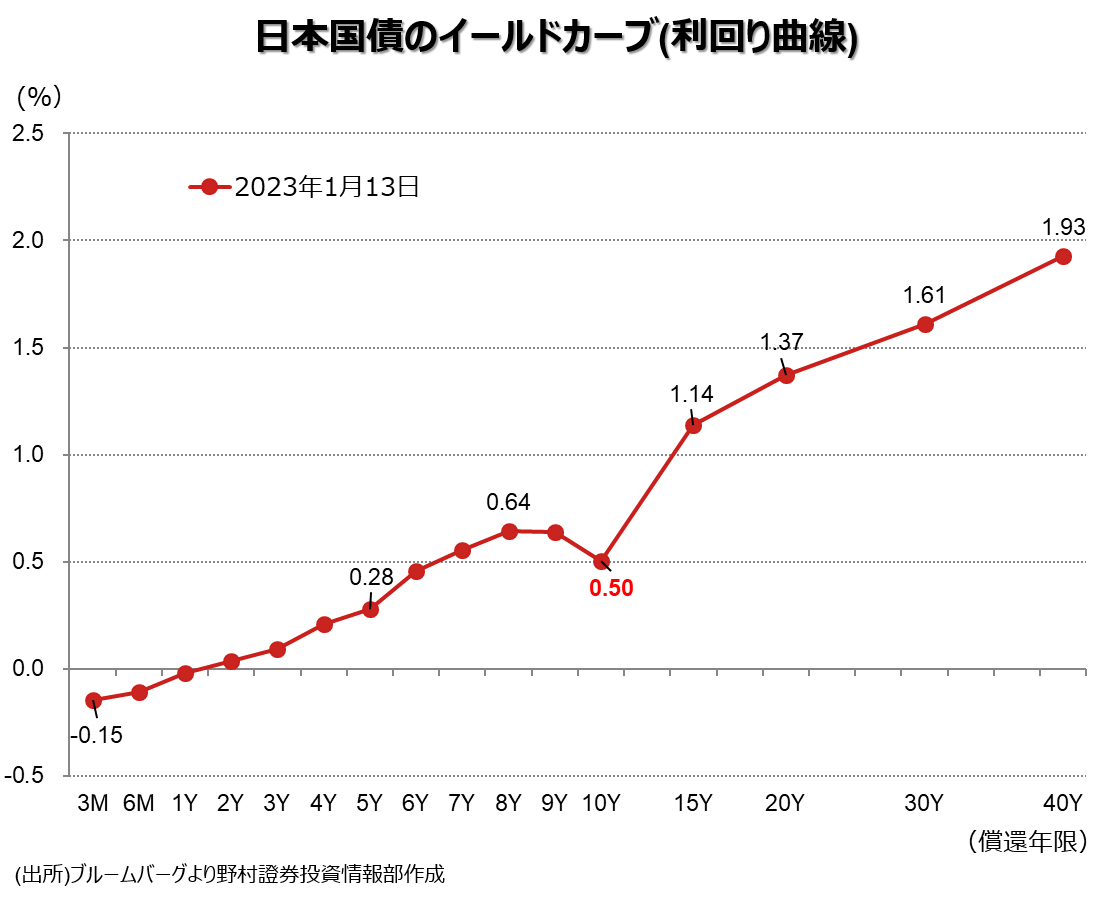

前回2022年12月の決定会合で日銀は、長期金利(10年国債利回り)の許容変動幅を従来のゼロ%±0.25%程度から±0.5%程度へと拡大しました。日銀は運用見直しの理由として市場機能の改善を挙げ、具体的には国債イールドカーブ(利回り曲線)の歪みの解消などを指摘しました。ただし、その後もイールドカーブの歪みは解消されておらず、今月13日以降は、3営業日連続で10年国債利回りが許容上限の0.5%を上回る場面がありました。日銀も指し値オペで積極的に国債を購入した結果、国債の月間購入額は過去最高であった2022年6月を既に上回っています。

国債発行残高に占める日銀の保有割合は、2022年9月末時点で既に55.4%に達しており、指し値オペの対象となっている10年国債に関しては、日銀保有割合が9割前後を占める銘柄が頻発する事態となっています。このため、市場参加者の中には長期国債の流動性の枯渇や市場の価格発見機能の低下といった弊害を指摘する声や、YCCの限界を指摘する向きもあります。ブルームバーグの調査によると、回答した43人のエコノミストのうち52%が7月会合までに「金融引き締め」への転換を予想しています。野村證券では2023年中は金融政策の据え置きをメインシナリオとして見ていますが、インフレの上振れや、現在の政策による副作用への配慮など、早期修正リスクも5割程度の確率で生じ得ると想定しています。

日銀は金融政策の据え置きを決定したものの、市場の政策修正期待は今後も残存することが予想されます。市場の一部には政策修正観測に基づき、「日銀トレード」と称して「日本国債や日経平均売り+銀行株買い」などのポジションを取る動きもあります。また、日米金利差縮小から円高・ドル安観測も高まっているため、当面は長期金利への上昇圧力が高まる中で、円高、日本株安との見方が燻りそうです。

(野村證券投資情報部 尾畑秀一)