検索する

検索する

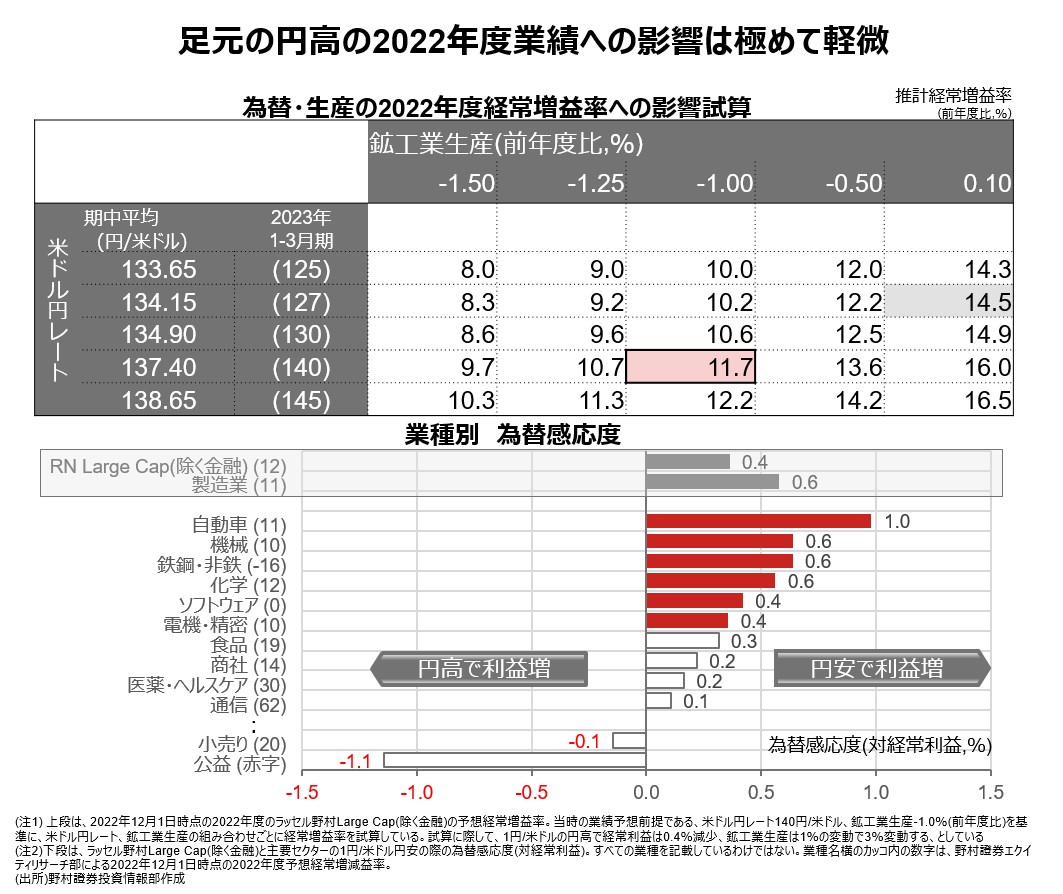

円高と業績:2022年度決算への影響

円高進行でも現状の予想増益率で着地できる公算が大きい

野村證券では、2022年度の業績予想に際して米ドル円前提を140円/米ドルとおいてきましたが、2022年12月ごろより円高が進行しています。日本企業の経常利益は、通期で1円/米ドル円高が進行すると0.4%減少します。2022年12月以降の円高は、残すところ1四半期の時点で進行したため、通期業績への影響は1/4程度に留まると考えられます。同時に遅れていた挽回生産の本格化もあり、仮に現状以上に円高が進行しても、2022年度の企業業績にはほとんど影響はないと考えられます。

相対的には輸出セクター中心に円高の影響が大きいが

業種別に為替感応度を見てみると、自動車を筆頭に機械、鉄鋼・非鉄、化学などの主力輸出セクターが全産業平均の為替感応度0.4%よりも高くなっており、相対的に円高の悪影響を受けやすいといえます。ただ、前述の通り、2022年度の残存時間が短いことから業種レベルでも増減益率のイメージが大きく変わることはほとんどないでしょう。

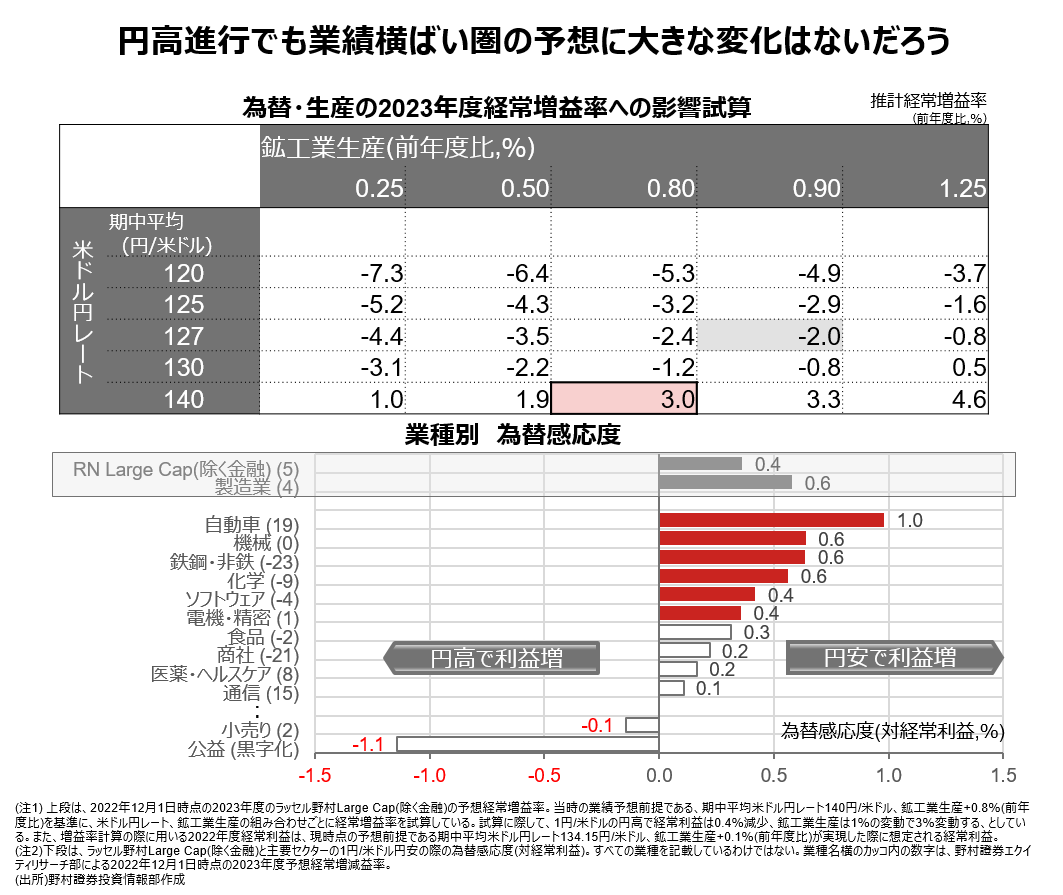

円高と業績:2023年度決算への影響

2023年度は前年度比7円/米ドルの円高になる

仮に現状の為替水準(127円/米ドル程度)が2023年度いっぱい続いたとすると、これまでの予想増益率より5%ポイント程度の下方修正要因となりえます。従来より2023年度は、円安や挽回生産の一巡により予想経常増益率は極めて低い水準にとどまってきましたが、足元の円高進行が定着すると前年度比でほぼ横ばいとなりそうです。ただ、期中平均の為替レートは、2022年度が134円/米ドルに対して、2023年度が仮に現状と同じ127円/米ドルとなったとすると7円/米ドルの変動に留まるため、大きく企業業績が毀損する可能性は低いでしょう。

やはり輸出セクター中心に為替感応度が高い

業種別に為替感応度を見てみると、自動車を筆頭に機械、鉄鋼・非鉄、化学などの主力輸出セクターが全産業平均の為替感応度0.4%よりも高くなっており、相対的に円高の悪影響を受けやすいといえます。一方、小売りなどは計算上は円高は業績にプラスですが、円高により生じた差益を売価引下げの原資に回すことも多く、利益に歩留まるか注視する必要があるでしょう。

(野村證券投資情報部 伊藤 高志)