検索する

検索する

海外市場の振り返り

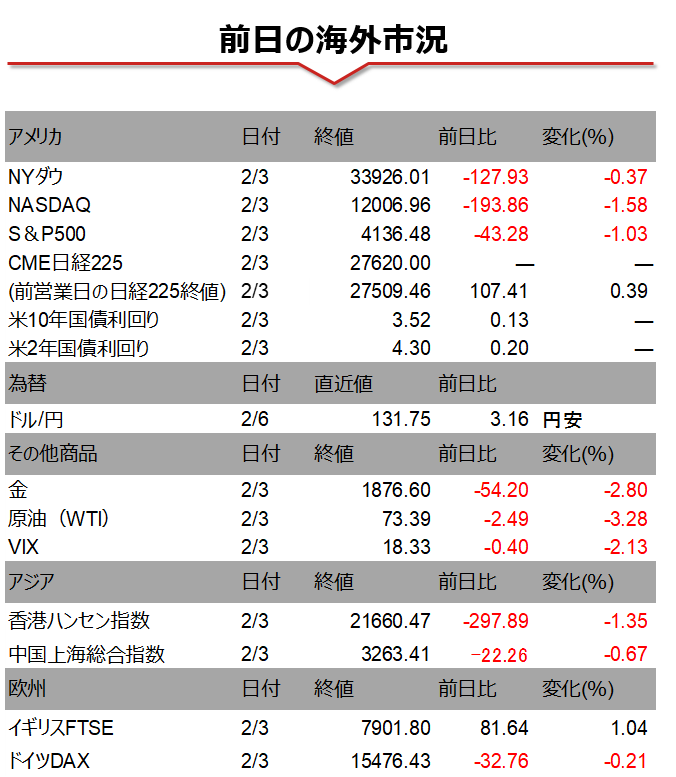

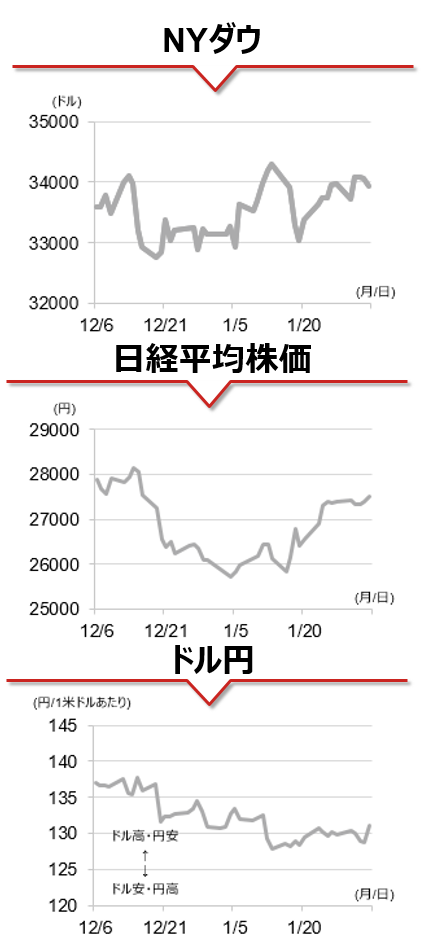

注目の1月雇用統計は、①非農業部門雇用者数は前月差+51.7万人(市場予想+18.5万人)、②失業率は3.4%(市場予想3.6%、53年振りの低さに)、③平均時給は前月比+0.3%(市場予想に一致。前年比では+4.4%(市場予想+4.3%)と雇用市場が想定以上に強いことを示唆する結果となりました。更に、非農業部門雇用数は昨年6-12月の分が上方修正されました。加えて、1月のISM非製造業景況指数が55.2と、市場予想50.4、前月49.2を大幅に上回り、新規受注、雇用ともに前月から改善しました。この結果を受けて、米国10年国債利回りは3.53%へ上昇し、NYダウ、S&P500指数、ナスダック総合指数は揃って下落しました。

相場の注目点

こうした強い雇用統計を受けて、野村證券はインフレと賃金の伸びが鈍化しながらも、経済の深刻な落ち込みが回避されるソフトランディング・シナリオが現実化する可能性が高くなったとし、米国経済の予想を変更します。従来予想では2023年を通じて4四半期連続で前期比マイナス成長に陥ると想定していましたが、2023年1-3月期、4-6月期の2四半期の前期比マイナス成長の後、7-9月期にはプラス成長に転じるとの予想へ変更します。

また、これに伴い、金融政策の見通しも改訂します。3月の0.25%ポイント引き上げが今回の利上げサイクルの最終であり、FFレートの誘導目標は4.75-5.00%が到達点であるとの予想に変更はありませんが、利下げの開始時期を従来予想の2023年9月から2024年3月に半年後ずれさせます。

(投資情報部 佐々木 文之)

(注)データは日本時間2023年2月6日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

FINTOS!編集部オリジナル記事

【特集】日銀の「政策金利引き上げ」、引き起こすきっかけは何?

【#ゲームソフト】AI抽出15銘柄/コナミ、ソニー、ファルコム…

【FINTOS!編集部発行】野村オリジナル記事の配信スケジュール