検索する

検索する

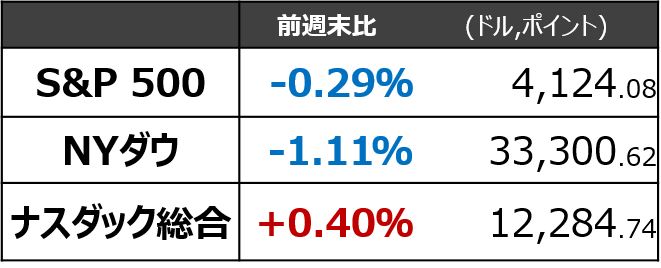

①5月5日~12日の振り返り:インフレ指標には安心感、景気後退懸念と債務上限問題が重石

CPIは無事通過

市場が注目していた4月CPI(消費者物価指数)などのインフレ指標は、概ね市場予想並みかそれ以下となり、インフレ懸念を再燃させる内容ではありませんでした。市場での6月FOMC(米連邦公開市場委員会)での利上げ停止及び、今年後半の利下げ期待は継続しています。

債務上限問題は株価の重石に

他方、米国の債務上限問題が株価の重石となりました。イエレン財務長官は政府による資金繰り策が6月1日に行き詰まるとの見方を示しており、米国政府が現在の財政政策を継続するためにはその期日までに法的対応(上限の引き上げや、一定期間債務上限を適用しない措置)が必要となります。しかし現在、下院は共和党、上院は民主党が過半数を占めるねじれ状態にあり、両党合意が難航していることから市場に懸念が広がっています。2013年の場合、10月上旬が期限と目される中で9月19日から株価が下落に転じ、10月1日に政府閉鎖となって下げが加速、17日に財政合意・政府閉鎖解除となりました。2011年の場合、債務上限引き上げ合意に至ったのは8月2日で、7月8日以降に株安局面に入りました。政府閉鎖に至るXデーを基準にした場合、1カ月から2週間前あたりに株安影響が始まったと言え、今回は6月1日がXデーですから、市場の不安心理は高まる期間に入っていると言えます。

景気敏感株に逆風

また、先週のNYダウ(前週末比で下落)、ナスダック総合(同小幅上昇)を考えると、景気後退の影響も見逃せません。NYダウの構成銘柄には景気敏感株が多く、景気後退の影響を受けやすいとされています。先週のミシガン大学調査の5月消費者態度指数速報値は57.4と4月確報値の63.5から低下し、市場予想も下回りました。同時に発表された消費者期待インフレ率は、1年先は4月確報値の4.6%から4.5%に小幅に低下したものの、5年先については3.2%と、4月確報値の3.0%から上昇しました。インフレ期待が加速する中で、スタグフレーション(インフレ下での景気後退)のリスクにも警戒が高まっています。

②今週の気になる経済指標:景気を測る各指標に注目

6月FOMCで金融政策が据え置かれた場合、それは雇用増加ペースや失業率の水準、や株価動向の面から見れば、過去と比べてかなり早い段階での利上げ停止となります。5月FOMCからは、雇用・インフレなど過去のデータに基づいて政策決定を行う姿勢から、信用逼迫による景気減速を考慮する将来のデータ予測を重視する姿勢へと変化していることが読み取れます。

インフレ指標の上振れへの警戒は怠れませんが、景気動向の重要度が増している局面と考えられます。5月NY連銀製造業景気指数(15日,月)で企業の景況感を、4月小売売上高(16日,火)等で個人消費の動向、4月鉱工業生産で生産活動の動向を確認することが重要でしょう。

③今週の気になる決算発表:18日(木)のウォルマート

今週から、米国の2023年2-4月期決算が本格化します。17日(水)に発表を予定しているソフトウェアのシスコ・システムズや、18日(木)に発表を予定している半導体製造装置大手のアプライド・マテリアルズ(AMAT)などハイテクセクターも目立ちますが、今週は小売に注目したいと考えます。

小売では、16日(水)のホームデポがスターターとなり、18日(木)のウォルマートと続きます。特に、米小売最大手のウォルマートの決算から消費の先行きに対するインプリケーション(含意)を注意して読み解きたいと考えます。

力強かった前四半期の「既存店増収率」は持続するか

前四半期決算(2022年11月-2023年1月期)を振り返ると、米国ウォルマート事業の既存店増収率は前年同期比+8.3%と、市場予想(同+4.7%)やガイダンス(同+約3%)を上回りました。インフレによる買い控えが懸念されましたが、客単価は同+6.3%、来店客数は同+1.8%といずれも増加しました。同社のEDLP (エブリデー・ロープライス)戦略が、支出を抑えたい消費者の需要をたと言えそうです。

利益率は下げ止まるか

一方、同四半期での米国事業の営業利益率は4.7%と、市場予想の5.0%を下回りました。粗利益率は前年同期比1%ポイント強低下し、低下幅は一つ前の四半期(2022年8月-10月期)の0.77%ポイントから拡大しました。値引き販売や、利益率の低い食料雑貨へのシフトが利益率を下押ししたと見られます。競争力を有する食料雑貨やプライベート・ブランドカテゴリーでのウエイトの高さが、利益率には影を落としている形です。

増収率ガイダンスは「4%」に近づけるか

2023年1月期決算発表時の会社ガイダンスで、2024年1月期の連結ベースの増収率見通しを発表しています。為替調整後で前年同期比+2.5~3.0%、米国 Walmart 事業の既存店増収率は同+2.0~2.5%(市場予想 3.0%、下期よりも上期の方が増収率が高くなる見通し)とされています。当社の長期目標は増収率で同+4%であり、前四半期の増収率は目標を下回っていますが、2025年1月期以降は目標の範囲内に戻る見込みです。今回の決算で修正の有無に注目が集まります。

「エブリデー・ローコスト」戦略は進展しているか

当社は、EDLP (エブリデー・ロープライス)戦略を引き続き重視していますが、これはEDLC (エブリデー・ローコスト)によって支えられています。自動化を通じたサプライチェーンと在庫管理の円滑化は、残業時間、在庫評価損、並びに値下げの削減に繋がり、コスト競争力を更に高めるため、今後さらに踏み込んだ施策が講じられるかに注目が集まります。4月に開かれ投資家向け説明会では、荷揚げ作業等を自動化する先端物流施設を公開しています。当社によれば、施設改装後は離職率が平均7%ポイント低下すると見込まれるとのことで、この動きが広がれば雇用がひっ迫する米労働市場における働き手の確保にも一役買う可能性がありそうです。

米国の在庫状況は健全か

4月の投資家向け説明会では、足元の在庫水準は良好な一方、依然としてアパレルなどの一部の分野で在庫がだぶついているとのコメントがありました。小売在庫の多寡は個人消費のバロメーターともなるため、16日(火)の4月小売売上高などのマクロ指標と共に、米消費動向を見通す上で注目が集まります。

(FINTOS!外国株 小野崎通昭)