検索する

検索する

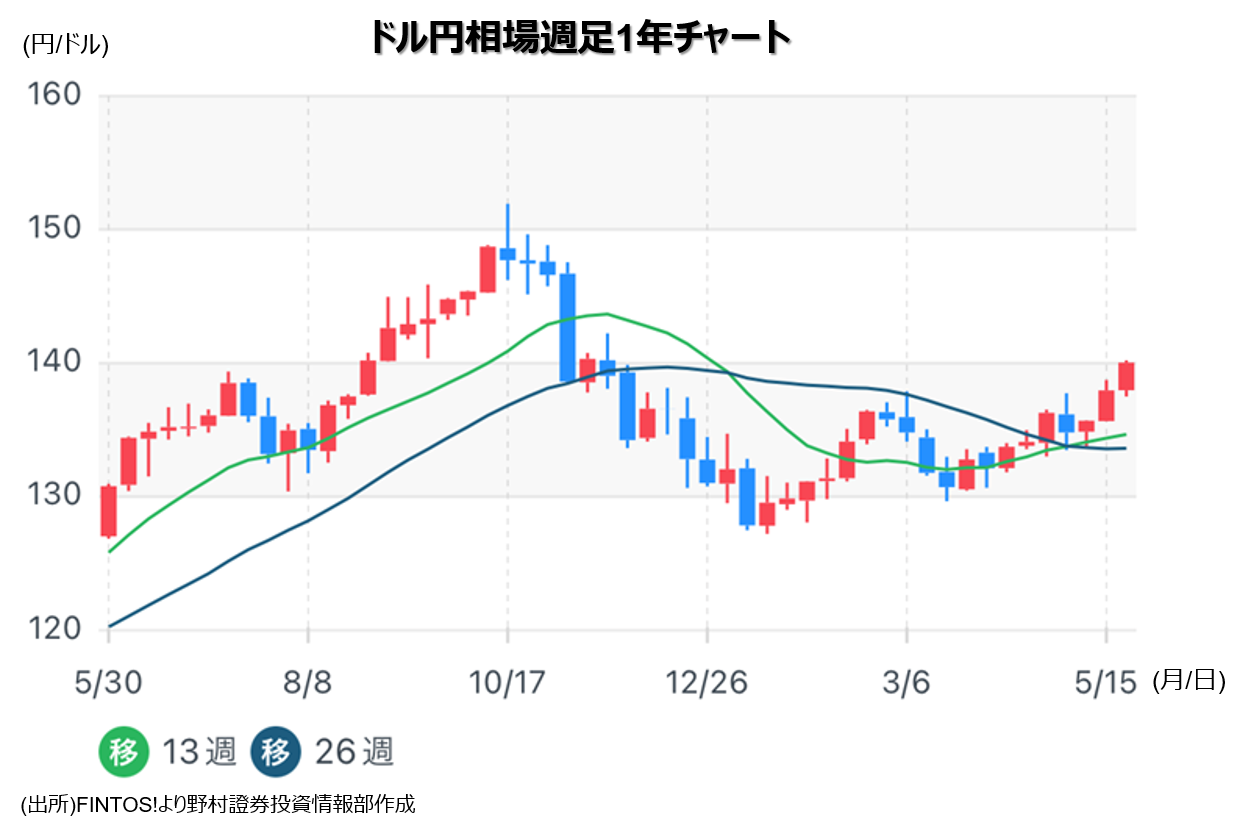

ドル円に上振れ余地も、あくまでも短期目線で

ドル円は昨年11月以来となる140円台を回復しました。主な要因として、(1) 日本銀行の政策変更に対する期待の抑制、(2) FRB(米連邦準備理事会)による利上げへの期待が高まっていること、(3) 持続的な人民元の下落が挙げられます。さらに(4) 米国の債務上限問題に対する懸念が大きくなっていないことも、ドル円の上昇を支えています。

短期的に見ると、ドル円の上昇リスクは大きいとみます。6月または7月のFOMC(米連邦公開市場委員会)でFRBが0.25%ポイントの利上げを行う可能性が市場で完全に織り込まれた場合、ドル円は142円近くまで上昇するでしょう。もし米国の債務上限問題による混乱が回避できれば、短期的な取引としてはドル円のロング(買い)ポジションを持つことが魅力的と言えます。

しかし、ドル円が145円以上へ持続的に上昇する可能性は依然として低いと判断されます。145円を超える円安・ドル高のトレンドには、利上げへの期待が一段と高まるような米国のマクロ経済環境の改善が必要でしょう。しかし、利上げ期待の高まりに伴う米国株の調整は、米金利の上昇余地が限られている可能性を示しています。また、中国経済への悲観的な見方を反映した銅価格の下落は、世界経済の減速リスクを示していると言えます。そのほか、米国の債務上限問題が解決していないことも、足元のリスク要因として存在しています。

日本に目線を映しても、世界経済が大幅な減速を回避すれば、日本銀行が政策正常化の前倒しを検討するとみられ、ドル円の上昇余地は制限される可能性が高いでしょう。そのため、ドル円のさらなる上昇を見込んだロングポジションは短期的な視点に限定することを推奨します。

(FINTOS!編集部)

要約編集元アナリストレポート「国際金融為替フラッシュ – ドル円:短期的な上振れリスク(5月25日配信)」(プレミアムプラン限定)