検索する

検索する

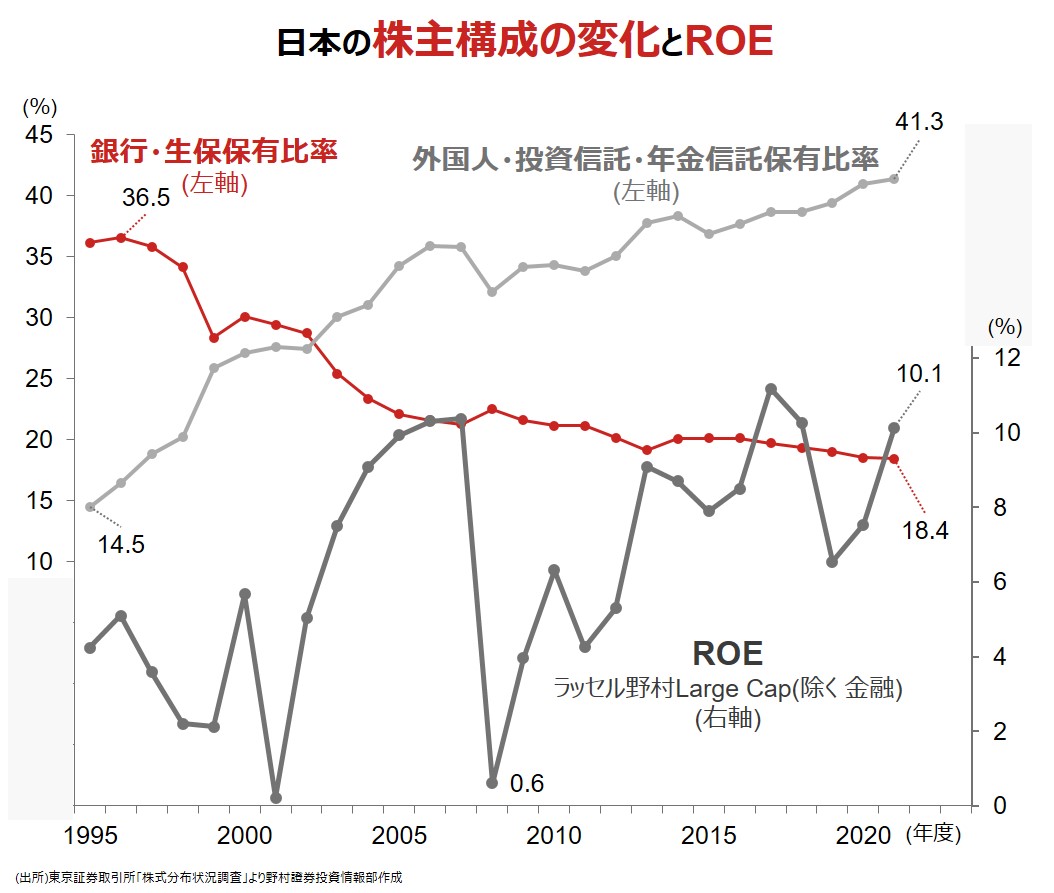

株式持ち合いは資本効率を低下させる

株式持ち合いとは、企業が相互に相手の株を所有すること、と定義されています。わが国においては、戦後の財閥解体や、1960年代以降の資本自由化などにより、主に外資系企業などから買収されることを防ぐために株式の持ち合いが進みました。一般的な株式への投資と異なり、株式持ち合いは資本が互いに固定化されるため資本効率の面で望ましくありません。また、互いの経営上の問題点を指摘しづらくなるなど、ガバナンスの面からも問題があるといわれています。

持ち合い解消と同時にROE上昇

1990年代以降、時価会計への移行や、不良債権処理のための原資が必要だったことなどから我が国の持ち合い比率は低下を続け、その受け皿として外国人や投資信託、年金など物言う投資家の株式保有比率が上昇しました。こうした保有構造の変化が企業のガバナンスに好影響を与え、日本企業のROE(自己資本利益率)は上昇トレンドに入りました。更に、最新のコーポレートガバナンス・コードでは、政策保有株式の保有理由の開示が求められています。

(野村證券投資情報部 伊藤 高志)