検索する

検索する

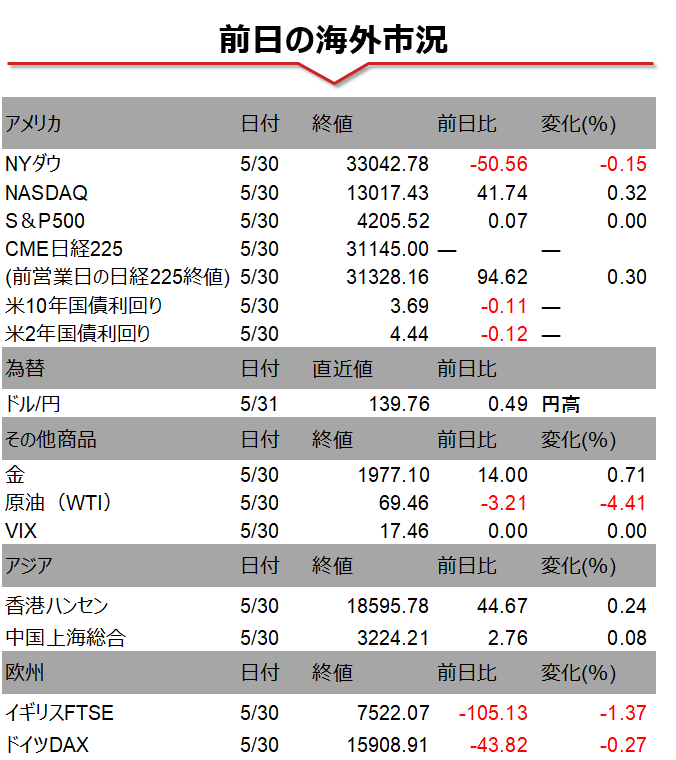

海外市場の振り返り

メモリアル・デー(戦没将兵追悼記念日)の三連休明けの30日米国株式市場は、ナスダックとS&P500は小幅高、ダウが小幅安でした。債務上限引き上げに関する合意案に対し、ある程度は予想されていたものの共和党の保守強硬派がより大幅な支出削減を求めて反対したとの報道により上値の重い展開でした。生成AIビジネスでの追加の提携を発表した半導体大手のエヌビディアの株式時価総額が一時1兆ドルの節目を超えるなど、引き続きAI関連を中心とした成長株が堅調となりました。一方で、生活必需品などのディフェンシブセクターは軟調となり、市場参加者の一部が債務上限問題などの市場の不透明感解消後に向けたセクターの入れ替えを行っていることが推察されます。

相場の注目点

米国では本日、地区連銀経済報告(ベージュブック)が発表されます。ベージュブックは、FOMC(連邦公開市場委員会)の2週間前に発表され金融政策決定の参考にされます。次回6月13、14日のFOMCでの追加利上げの確率はデリバティブ市場では現在約64%とみられています。5月のFOMCでは0.25%ポイントの追加利上げを行い政策金利を5.00~5.25%とすることが決定されましたが、6月以降の追加利上げについては参加者で意見が分かれたことが議事録で指摘されたことで、経済指標は今後の金融政策の判断材料としての重要度が高まっています。利上げの議論のポイントの一つがインフレです。CPI(消費者物価指数)は、ピークアウトが鮮明になる一方でFRBが目標とする2%まで下がるのはまだ時間がかかるとみられています。もう一つのポイントである労働市場については、2日金曜日の雇用統計が注目されます。

(投資情報部 竹綱 宏行 )

(注)データは日本時間2023年5月31日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

FINTOS!編集部オリジナル記事

【#データセンター】AI抽出15銘柄/セコム、NTT、ルネサス…

【FINTOS!編集部発行】野村オリジナル記事の配信スケジュール