検索する

検索する

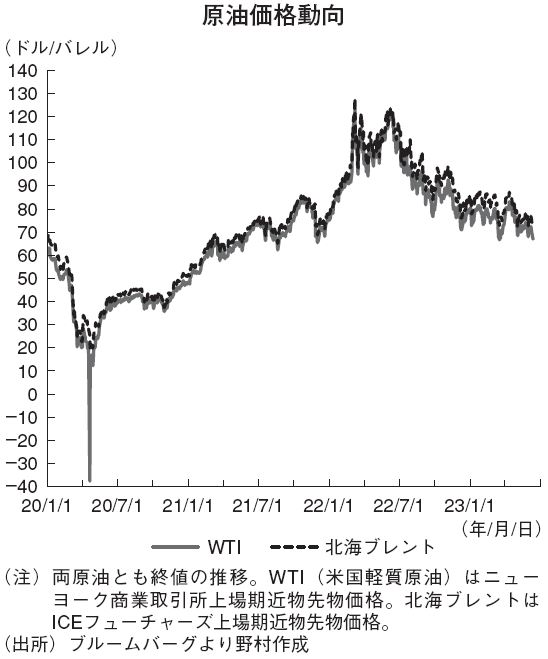

抑えられる原油価格

6月4日に開催されたOPEC(石油輸出国機構)と非OPEC 主要産油国で構成されるOPECプラスの閣僚会合で、協調減産の期限が2023年末から24年末へ延長された。また、閣僚会合後、サウジアラビアは7月から自主的に日量100万バレルの原油追加減産を行うと表明した。OPEC プラスの協調継続とサウジアラビアの減産強化の発表を受けて、直後に原油価格はやや大きく上昇した。WTI(米国軽質原油)期近物先物は通常時間外取引で、1バレル当たり72ドル近辺から一時は75.06ドルまで上昇した。

OPECプラスは中国景気の低迷が続き、中国を中心に世界の原油需要が伸び悩み、原油需給が緩むことを警戒していると見られる。需給が緩み、原油価格が下振れることを避けるために協調減産の期限延長を決め、サウジアラビアは追加減産を表明したと推察される。しかし、OPEC プラス閣僚会合後の原油価格上昇は長続きせず、既にOPECプラス閣僚会合後の価格上昇分は剥落し、6月8日以降は、WTIが70ドルを割れる局面が見られるようになった。

6月7日に発表された中国5月貿易統計で、ドル建ての輸出金額が前年同月を7.5%下回り、中国景気の回復の鈍さが市場で意識された。6月9日に発表された中国5月の物価統計では、消費者物価指数の前年比上昇率が事前の市場予想を下回り、生産者物価指数の前年比下落率は4月よりも拡大し、中国の消費需要等の弱さが示唆された。このため、OPEC プラスの減産による原油価格押上げ効果が中国景気低迷に対する市場の懸念によって相殺され、再び原油の上値は重くなっている。

原油価格を左右する中国景気

23年初め、中国政府がゼロコロナ政策を解除したことで、原油市場では中国景気の拡大を背景に中国、そして世界の原油需要が増加するとの見通しが強まっていた。しかし前述のように、中国景気の回復が遅れている様子を示唆する統計の発表が続いており、中国景気の低迷継続が原油市場で警戒されている。

野村では中国景気の回復を予想しており、今後、年後半に中国景気が回復傾向を強めれば、世界景気も底堅く推移し、世界の原油需要も増加すると見込まれる。年末にかけて原油需要が過去最高水準を回復してくれば、OPECプラスが減産を続ける下で、世界の原油需給は供給不足へ転じる可能性があると見られる。この場合、徐々に原油価格に対する上昇圧力が強まると考えられる。22年の10月から11月にかけて、中国景気の回復が期待された際にWTIが1バレル当たり90ドル台を回復していたことを踏まえると、現在70ドルを下回ることもあるWTI価格が、90ドル台に上昇することが想定されよう。

ただし、前述のように中国景気の先行きには不透明性が残っている。今後、中国景気の低迷が続き、中国、そして世界全体の原油需要が伸び悩んだ場合、22年下半期から23年1~3月期にかけて生じた世界の原油市場の供給過剰状態が継続しかねない。供給過剰状態が継続する可能性が高まると、原油価格は下押し圧力を受けることとなろう。原油需要が伸び悩む程度であれば、供給過剰幅が拡大していくことは避けられ、OPECプラスが減産を強化すれば原油価格を支えることは可能であろう。WTI価格が60ドルを下回ることはあっても、OPECプラスの減産強化によって、70ドル近辺へWTI 価格が回復し、安定することはあり得よう。

中国景気が低迷にとどまらず、悪化した場合には、世界景気も中国景気悪化の悪影響を強く受けて、世界の原油需要は伸び悩むどころか、減少しかねない。OPECプラスの減産強化にも限界があると見られ、原油の供給過剰感が強まると原油価格は強い押し下げ圧力を受けよう。WTI 価格がコロナ禍の世界景気悪化時のような40ドル程度へ下落して推移することも考えられる。

当面は中国景気に対する様子見姿勢が原油市場では続くと見られる。その後、中国景気が回復する可能性が高いと野村では予想するが、中国景気の低迷や悪化の可能性にも、注意しておく必要があろう。

(野村證券経済調査部 大越 龍文)

※野村週報 2023年6月19日号「焦点」より

【FINTOS!編集部発行】野村オリジナル記事配信スケジュールはこちら

※掲載している画像はイメージです。