検索する

検索する

2022年は急速なインフレの進展と地政学リスクの高まりなどにより株式・債券共に下落した1年となった。長期分散投資において、想定外の事態に備えるためのリスク管理として市場イベントにおける現在のポートフォリオのパフォーマンスを把握しておくことは重要であり、多くの機関投資家が実施している。

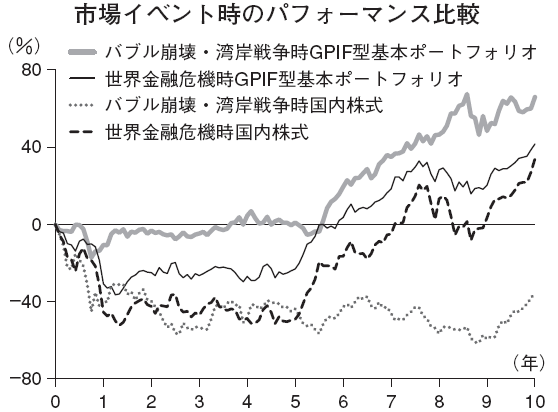

過去の市場イベント発生時に、現在のGPIF(日本の公的年金の管理・運用を行う独立行政法人)の基本ポートフォリオと同様に国内株式・国内債券・外国株式・外国債券を各25%保有していた場合のパフォーマンスについて、下図表に分析結果を示した。過去の市場イベントとしては、1990年のバブル崩壊と湾岸戦争、2007年頃の世界金融危機を取上げた。なお、縦軸はイベント発生時からのパフォーマンス、横軸はイベント発生時からの年数を指す。国内株式のみ保有していた場合と比較して、GPIF型基本ポートフォリオはバブル崩壊・湾岸戦争時、世界金融危機時のどちらの場合も下落幅が小さく、また回復までの期間も短いことが見て取れる。なお、外国株式のみを保有していた場合も国内株式と同様の傾向がみられた。このことから株式市場下落時における分散投資の重要性がうかがえる。また、株式市場の低迷時にあってもインカム収入の積み上げが期待できる債券をポートフォリオに組み入れることで、ポートフォリオ全体の下落抑制を図ることができていると言える。一方、国内債券・外国債券のみを保有していた場合は、株式市場の上昇局面に追随できていなかった。

(注)1. バブル崩壊・湾岸戦争は開始時を1989年12月末、世界金融危機は開始時を2007年10月末とし、毎月リバランスを実施(中央値戻し、コスト等は考慮せず)。

2. 各資産クラスはGPIFの政策ベンチマークに近い以下の指数を使用。

国内債券:NOMURA-BPI総合、外国債券:FTSE世界国債インデックス(除く日本、円ベース)、国内株式:TOPIX(配当込み)、外国株式:MSCI ACWI(除く日本、円ベース、配当込み)

(出所)東京証券取引所、FTSE、MSCIよりNFRC作成

金融政策の不透明感とリセッション(景気後退局面)懸念が続く状況であるため、中長期的な目線から分散投資を行い、リスク管理をしておくことが重要ではないだろうか。

(野村フィデューシャリー・リサーチ&コンサルティング 野見山 翔太)

※野村週報 2023年6月26日号「資産運用」より

【FINTOS!編集部発行】野村オリジナル記事配信スケジュールはこちら

※掲載している画像はイメージです。