検索する

検索する

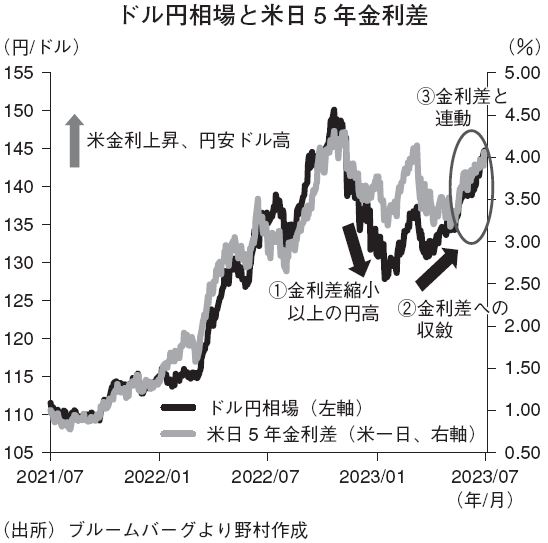

米日金利差の再拡大が鮮明に

2023年前半のドル円相場は1月半ばに127円台まで円高ドル安が進展後、足下では一時145円台回復まで反発している。4月までは130~135円レンジを中心に推移したが、5月半ば以降に円安の勢いが再加速した格好だ。5~6月には対ユーロや対豪ドルなどでも円安圧力が再燃している。

ドル円は23年後半に125~130円程度に円高ドル安が進む公算が大きいと見てきたが、5~6月に想定以上の円の弱さが見られた。ドル円相場を振り返ると、基本的には米日5年金利差との連動性が維持されているが、①年初にかけての金利差以上の円高局面、②3~4月の金利差に収斂した円安局面、③5月以降の金利差に連動した円安局面、の3局面に分類できる。

金利差から乖離した円高とその後の金利差への収斂というドル円の値動きは、主に日銀への政策修正期待の高まりとその剥落によるものだろう。22年12月金融政策決定会合におけるサプライズでの許容変動幅拡大を受け、日銀の政策正常化が加速するとの思惑が一時的に円を押し上げていた可能性が高い。しかし、植田新総裁の下で初となる4月会合でのYCC(長短金利操作)政策維持を受け、為替市場における日銀への政策修正期待はほぼ消失し、円買いポジションも一掃されたと見られる。

ドル円が再び米金利次第の様相を強める中、5月以降に公表された米経済指標は市場予想を上回る強さを見せる傾向が定着した。結果的に米利上げ期待も回復、FRB(米連邦準備制度理事会)は7月にも追加利上げを実施し、利上げ局面長期化の可能性が高まっている。日銀がハト派(景気重視)姿勢を維持する中、米金利上昇とともに円安ドル高が進む構図が定着し、145円台までのドル円上昇がもたらされたと言えよう。

3つの円高リスク材料

為替市場では当面は円安圧力持続が見込まれるが、23年後半に円高への転換につながり得る要因として、①米指標の下振れ、②世界景気の失速、③本邦当局の対応、の3つが注目される。

第一に、ドル円の上振れ余地を考える上で、米指標の強さが続くかが最重要となる。雇用統計などの指標は4~5月には季節調整で上振れしやすかった一方、夏場は下振れしやすい傾向がある。市場では米景気は後退入りを回避との見方が強まっているが、5~6月の指標上振れを受けてやや楽観的に傾きすぎている感は否定できない。当社エコノミストは、米国と日本の金利差は24年に向けて緩やかに縮小すると予想しており、ドル円の上昇余地を限定することがメインシナリオだ。

第二に、6月PMI(購買担当者景気指数)速報値はユーロ圏でサービス業へも景況感の悪化が波及、米国や英国、日本などでも軒並み景況感指数は5月から低下と、景況感改善に世界的に一服感が出てきていることが注目される。過去の円相場を振り返ると、グローバル総合PMI の改善局面では円全面安、悪化局面では円全面高となる傾向がある。23年後半にグローバル総合PMIが悪化に転じれば、ドル円及びクロス円の円安圧力はピークアウトしよう。

第三に、円安が一段と加速した際には本邦当局の対応が注目となる。神田財務官は6月26日に円安について「足元は急速で一方的」と発言し、円安のスピードに対して警戒感が明確に示された。ドル円が145円を超える段階で一段の口先介入の高まりがあれば、実弾介入への警戒を強める必要が出てくる。また、日本の物価指標は日銀の想定以上に底堅く、当社エコノミストは23年下期中に日銀が政策修正に踏み切る可能性が高いと見ている。早ければ7月会合での政策修正の可能性も排除できない。

米経済指標が底堅さを見せ、FRBの利上げ局面が想定よりも長期化する公算が高まる中、7~9月期のドル円相場は140円前後での高止まりが続きそうだ。米指標の強さが続けば、145~150円レンジ定着に向けた上振れも否定できない。ただし、23年後半に米国及びグローバル景気が悪化に転じれば、米金利低下とリスク心理悪化による急速な円高の可能性があるだろう。本邦投資家にとっては短期的にはキャリー目的での円売りに妙味があるが、米国を中心に景気失速リスクが高まるかを慎重に検証していく姿勢が重要となる。

(野村證券市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2023年7月10日号「焦点」より

【FINTOS!編集部発行】野村オリジナル記事配信スケジュールはこちら

※掲載している画像はイメージです。