検索する

検索する

4 月米雇用統計は失望を誘う内容

当面のドル円相場を占う上で最大の焦点だった4月米雇用統計は非農業部門雇用者数の前月比増加幅が26.6万人とブルームバーグ調査中央値(同100万人増)を大きく下回った。供給制約や季節調整の問題等も指摘されているが、3月分雇用者増加幅の下方修正や失業率の小幅上昇等、全般的に市場の期待を大きく下回る内容と言える。

この弱い雇用統計を受け、当面は米連邦準備制度理事会(FRB)の顕著なタカ(物価安定重視)派化は期待しにくくなった。統計発表後にはタカ派寄りのリッチモンド連銀バーキン総裁も「債券購入を縮小するのに必要な一段と顕著な進展に雇用面では近づいていないようである」と発言した。その他のFRB 高官による講演でも当面はテーパリング(債券購入縮小)開始に対して慎重姿勢が維持される可能性が高まったと言えよう。結果的に、米インフレ期待上振れを見込んだ金融市場のトレード(取引)、いわゆる「リフレトレード」の賞味期限は次回雇用統計発表まで少なくとも1カ月程度伸び、為替市場では円とドルが共に売られやすい状況となりそうである。

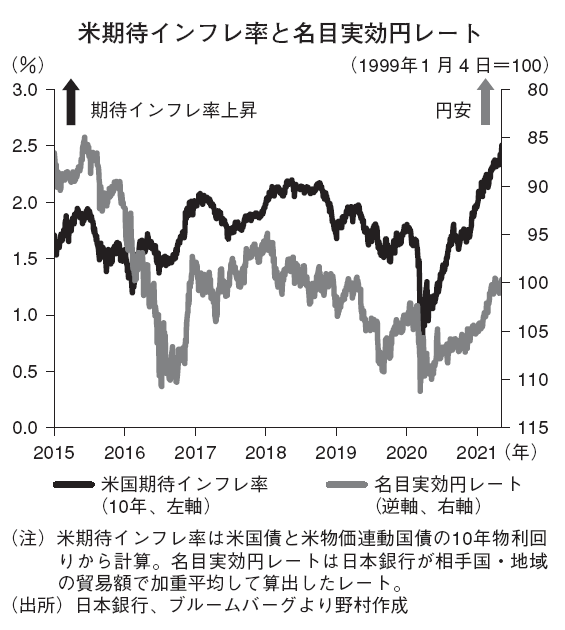

過去の米インフレ期待上振れ局面の主要通貨のパフォーマンスを振り返ると、ドルは対ユーロ等主要通貨で全般的に下落する傾向があった。米国のインフレ期待上昇は実質金利低下や購買力平価の観点から、ドル安材料と言えるが、過去を振り返ると、米国のインフレ期待上振れ局面では円安となる傾向があった。

リフレトレードへの期待が高まる中では、低金利通貨である円の売り圧力が強まる傾向に加え、インフレ期待上昇時には商品市況も上昇し、その背後で世界経済の回復が進展しているケースが多いことが、リスク選好に伴う円安圧力をもたらしたのだろう。

米国の4月雇用統計は失望を誘う内容だったが、世界経済の新型コロナショックからの回復シナリオをとん挫させるほどの影響はないだろう。先進国中心にワクチン接種が進展し、世界経済の回復期待が高まる中、FRBの緩和長期化期待が加わることで、為替市場で円はドルとともに弱い通貨となりやすい。今後1カ月程度は対円ではユーロや豪ドル等の魅力が高まりそうである。

当面のドル円相場はもみあいへ

当面のユーロ円相場にとって好材料となりそうなのが、ユーロ圏におけるワクチン接種ペースの加速である。ユーロ圏では米国や英国と比較してワクチン接種の遅れが懸念されてきたが、1週間の接種数の対人口比を見ると、足元でユーロ圏が米国や英国を上回り始めた。ユーロ圏でもサービス業PMI(購買担当者指数)が50超えとなる等、域内景気に明るさが見え始めているが、ワクチン接種加速を受け、先行きは一段と明るくなりそうである。6月の欧州中央銀行(ECB)会合に向け、パンデミック緊急購入プログラム(PEPP)の購入減速期待も高まり、ユーロ相場を支えよう。

一方、ドル円相場についてはFRBのタカ派化やテーパリング期待の高まりを背景とした円安ドル高加速が期待できるタイミングはやや後ずれする可能性が高い。1ドル108~110円を中心としたレンジ相場長期化の可能性が高まったと言える。

雇用統計の弱さを受け、短期的にはレンジ下限である1ドル108円からの下振れリスクがやや大きい状況も想定されるが、タイミングは遅れる懸念が高まったとはいえ、FRBの政策姿勢が緩和縮小・正常化の方向から追加緩和へと移行する可能性は低い。実際、FRB高官からは4月雇用統計の弱さを過度に重視しない姿勢が見られる。

年明け以降のドル円相場反発の主要な牽引役となってきた米長期金利についても、雇用統計発表後に大きく低下し、10年物国債で一時1.5%割れとなったが、1.5%割れは短命に留まった。金利差面からの円高ドル安リスクは引き続き限定的であり、1ドル105円割れといった円高リスクは低いと予想する。6月4日発表予定の次回の5月雇用統計までは円安ドル高の勢いは鈍そうだが、ドル円押し目買いの機会を窺いたい。

総じて、失望を誘う米雇用統計後も、中長期的なドル高円安の見方に変化はないが、今後1カ月程度はドル円以上にユーロ円等クロス円の魅力が高くなりそうである。

(後藤 祐二朗)

※野村週報2021年5月17日号「焦点」より