検索する

検索する

1分で読める今週の米国株

7月21日~7月28日の振り返り

企業決算は概ね堅調に推移し、7月FOMC(米連邦公開市場委員会)も大きなサプライズなく無事通過しました。NYダウは26日(水)までに13連騰(1987年1月以来36年半ぶりの連騰記録)となりましたが、27日(木)には前日比で下落しました。

今週のPoint1. 米10年債利回りは一時4%に到達

27日(水)に発表された4ー6月期実質GDP成長率(速報値)は、前期比年率+2.4%(市場予想:同+1.8%)、6月耐久財受注が前月比+4.7%(市場予想:同+1.5%)といずれも市場予想を上回る良好な結果が確認されました。米国景気の堅調さが示されたことで、市場ではFRB(米連邦準備理事会)による利上げが継続する可能性が意識され、米10年国債利回り(長期金利)が一時4%を上回る水準まで上昇しました。米長期金利4%超で推移した2022年秋口は米国株の調整局面とも重なるため、市場の注目が集まっています。

今週のPoint2. 4日(金)の雇用統計に注目

米長期金利を考える上で、1日(火)の7月のISM製造業景気指数、3日(木)のISMサービス業景気指数に加え、4日(金)の7月雇用統計は重要です。個人消費を支える家計の「過剰貯蓄」は、雇用の堅調さを背景にしていると考えられ、改めて雇用への関心が高まっています。7月非農業部門雇用者数の市場予想は前月比+19.0万人(6月同+20.9万人)と、小幅鈍化するとはいえ堅調な推移が予想されています。

今週のPoint3.3日(木)のアマゾン、アップル…4-6月期決算発表も終盤戦

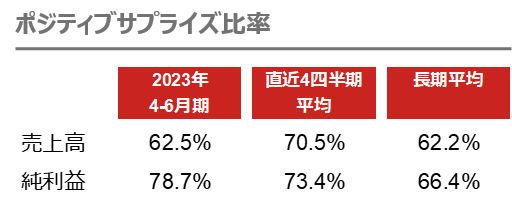

4-6月期決算発表の山場となるのは、アマゾン・ドットコム(AMZN)とアップル(AAPL)が発表を予定する3日(木)でしょう。7月28日(金)までにS&P500指数構成企業の半数超が決算を終えており、ポジティブサプライズ比率は純利益で見れば78%と直近4四半期平均を上回っています。 純利益の上振れはEPS(一株当たり利益)と株価の推し上げ材料となるため、この環境が続くか確認をしたいと考えます。

(注1)ポジティブサプライズ比率は、S&P 500 企業のうち決算実績がアナリスト予想平均を上回った企業の比率。2023年4-6月期には、2023年3-5月期決算、2023年5-7月期決算企業も含む。

(注2)直近4四半期平均とは2022年4-6月期~2023年1-3月期の平均。長期平均とは、売上高は2002年以降、純利益は1994年以降の平均。

(注3)リフィニティブによる2023年7月28日時点(売上高について253社、純利益について254社)の集計。

(出所)リフィニティブより野村證券投資情報部作成

(以上、「1分で読める今週の米国株」)

もっと知りたい!経済指標&金融政策

米国家計の「過剰貯蓄」後ずれ、米金利上昇の足音か?

米国の長期金利上昇は現時点ではメインシナリオではないものの、実現すれば米国株への重石となるため注視が必要です。

市場では、注目を集める経済の堅調さは家計の「過剰貯蓄」によるところが大きいとされています。野村の小清水シニア・ストラテジストによれば、過剰貯蓄は2024年前半には解消されると試算されていますが、後ずれ傾向となっています(昨年末時点では、2023年半ばに解消と試算)。背景には、実質雇用者報酬や政府支給・減税があり、今年に入って10州以上が地方減税を行っていることが可処分所得の増加につながっています。

実質雇用者報酬の上昇は、堅調な雇用環境による名目賃金の上昇と、インフレ率の鈍化によって引き起こされています。エネルギー価格高騰や供給制約の多くが解消され、インフレ減速に大きく貢献していると推測されます。雇用が良好な状態が続く場合、来年のFRBによる利下げ期待が消滅するため、米長期金利が4.5%前後まで上昇するリスクがあると試算されます(小清水シニア・ストラテジスト)。

もっとも、実際には雇用の伸びは緩やかながら減速しつつあります。年初には雇用の伸びは3ヶ月平均で30万人台前半でしたが、最新6月分では3ヶ月平均で20万人台前半です。半年で10万人程度の減速ペースであり、2024年前半までには、雇用の伸びは労働力人口のコロナ禍前平均である月15万人を割り込み、失業率が上昇し始めていると考えられます。来年の利下げ期待が全て解消することはあくまでもリスクシナリオの位置づけであり、雇用の堅調が持続的との見方が強まり金利上昇・株価下落となる場合には、押し目買いの好機とも考えらえます。

もっと知りたい!決算発表

先週発表された米国株決算はおおむね堅調で、当記事シリーズで取り上げたマイクロソフト(MSFT)、アルファベット(GOOGL)、メタ・プラットフォームズ(FB)、ビザ(V)のEPSはいずれも市場予想を上回りました。株価の反応が大きくプラスとなったのは広告2社(アルファベット、メタ・プラットフォームズ)で、景気後退による広告減少などが懸念材料だった同業界にとって、広告収入の持ち直しは明るい兆しとなりました。

今週の決算発表で注目となるのは、3日(木)に発表されるアマゾン・ドットコム(AMZN)とアップル(AAPL)です。

アマゾン・ドットコム

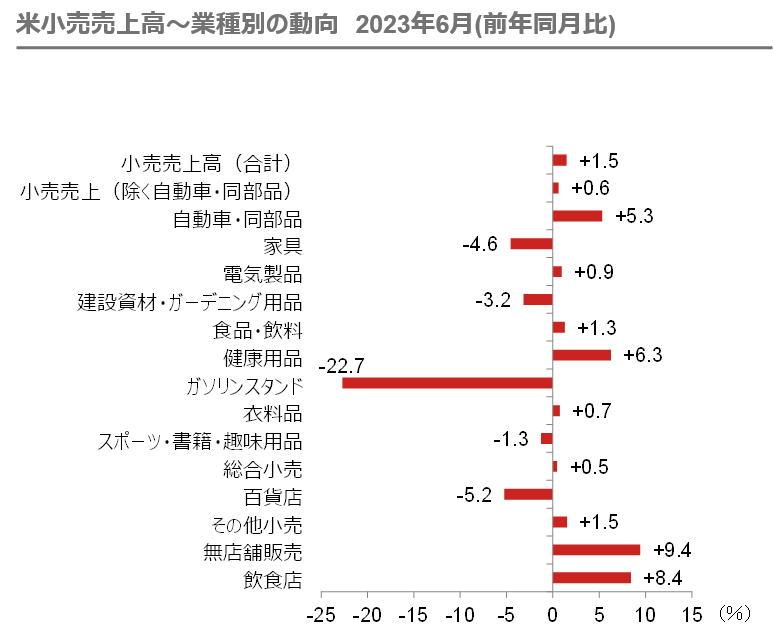

経済統計やクレジットカード決済大手の決算を確認する限り、米消費は堅調といえます。また、6月の米小売売上高で内訳をみるとオンライン販売(統計の「無店舗小売」)が、他の業態に比べて堅調であることが見て取れます。

(注)すべてを網羅しているわけではない。

(出所)米商務省、リフィニティブより野村證券投資情報部作成

また、同社の利益のけん引役であるクラウドサービス、AWS(アマゾン・ウェブ・サービス)についても、競合となるマイクロソフト(MSFT)のAzure、アルファベット(GOOGL)のGCP(グーグル・クラウド・プラットフォーム)いずれも売上高で市場予想を上回っていることから、業界環境は良好であると考えられます。

アマゾン・ドットコムはオンライン販売、IaaS(インフラとして利用されるクラウドサービス)いずれにおいても最大シェアであることから、投資のインプリケーション(示唆情報)を確認したいと考えます。

アップル

同社が取り扱う商材は、前述の6月米国売上高では「電気製品」に該当します。「電気製品」は、5月までは前年同期比マイナスとなっていましたが、6月にプラスに転じています。米消費は財よりサービスに偏重した状態が続いていますが、米国の財消費の動向を見るうえでも同社決算が注目されます。

また、もう一つの重要市場である中国も注目に値します。6月の中国小売売上高統計によると、通信機器(スマホ等)は前年同月比+6.6%と堅調でした。好調であった5月の反動減は見られず、中国における通信機器の販売が底堅くなってきたとみられます。野村のアナリストは「昨年は6月の618商戦(注:中国のECサイトが開催したネット通販セール)に向けたスマホ作り込みが販売不振で過剰流通在庫となり、7月以降の生産減につながった。今年は低い期待値に沿った生産だった分、今後流通在庫調整が起こるリスクは低いだろう」とコメントしています。5月の中国携帯電話出荷台数(セルイン、中華人民共和国工業情報化部基準)に基づけば、ファーウェイのスマホが復権しつつあり、iPhoneの出荷水準も好調だった5月比でも堅調でした。野村では「3月の値下げで、中国での販売が復調している可能性がある」としています。

(FINTOS!外国株 小野崎通昭)