検索する

検索する

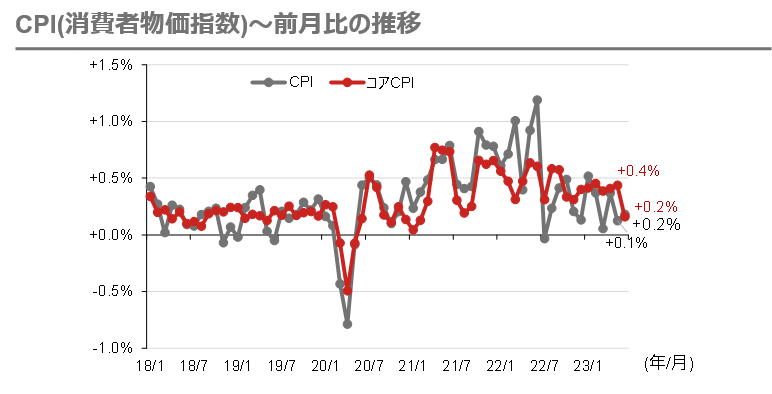

6月までのCPI振り返り

コロナ禍からの回復局面での人手不足に伴う賃金上昇圧力や米国政府による経済刺激策等で、インフレ圧力は強い状態が続いていましたが、徐々に伸び率鈍化の兆しが見え始めています。財政政策による後押しが弱まり、これまでの利上げ効果から景気が減速し、今後はインフレが減速するとみられますが、米国のタイトな労働市場が賃金上昇を支え、このことが米国の物価押し上げの一因となっていることもあり、その動向には留意が必要です。

(注)コア指数はエネルギー・食品を除く。直近値は2023年6月。

(出所)労働省、リフィニティブより野村證券投資情報部作成

今回(7月)のCPI予想:ディスインフレ傾向は不変

今夜発表される7月米消費者物価(CPI)について、野村ではコアCPI上昇率は前月比+0.2%と予想しています。これは6月の同+0.158%からは上向きますが、2022年12月~2023年5月のレンジ(+0.4~0.5%)を大きく下回ります。これまで指摘してきた3つのディスインフレ(インフレ減速)要因、すなわち1) 中古車価格、2) 借家賃料/持家帰属家賃、3) 観光関連 (例えば、宿泊費や航空運賃) の項目、の影響が継続していることが主因と考えます。この予想通りとなれば、7月の利上げが現行の引き締め局面で最後の利上げになる(との野村の金融政策見通しと整合的です。

日本株の「グロース vs バリュー」選好に変化も

野村では、米国のインフレは株式市場の「バリュー vs グロース」選好を左右すると考えます。米コアCPIが前月比+0.2%以下に収まれば、グロース優位に作用すると考えられます。野村では、現時点でグロースを日本株のセクター選好の中心に据えていますが、これはインフレ率が軟化するというシナリオを前提としています。しかし、仮に米インフレ指標が予想外の上振れ傾向を示せば、バリュー寄りの物色が強まることがあり得ます。

(FINTOS!外国株 小野崎通昭)