検索する

検索する

※2023年8月9日(水)引け後の情報に基づき作成しています。

この先、早期に25日線回復なるか注目

今週の日経平均株価は、8月7日の安値(31,830円)形成後、小反発しました。これまでの大幅安の反動や、日米国債利回りの上昇一服が株価上昇要因となりましたが、回復は限られたものでした。

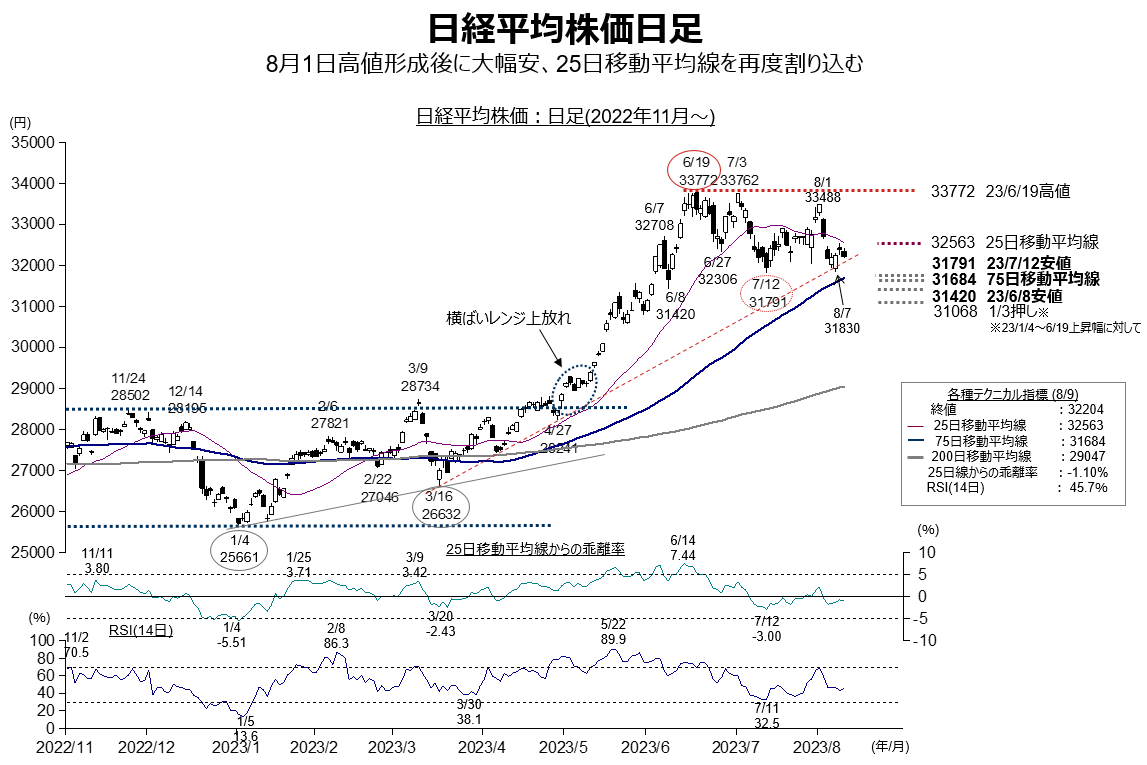

チャート面として、まずは日経平均の日足チャートを振り返ってみましょう(図1)。8月1日高値(33,488円)にかけての上昇でこれまで上値を抑えられてきた25日移動平均線(8月9日:32,563円)を上回りました。しかしその後の急落で再び25日線を割りこみ、一時32,000円を下回りました。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2023年8月9日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)日柄は両端を含む。

(出所)日本経済新聞社より野村證券投資情報部作成

この先の下値メドとして、7月12日安値(31,791円)や、75日移動平均線(同:31,684円)、6月8日安値(31,420円)の水準が挙げられます。仮に同水準を下回る動きとなれば、今年1月以降の上昇幅に対する1/3押し(31,068円)の水準がさらなる下値メドとして挙げられます。 一方で、32,000円前後の水準では底堅い動きとなっており、まずは25日線(同:32,563円)を再び回復できるか注目されます。

前回の調整を参考とすれば、違和感のない下落

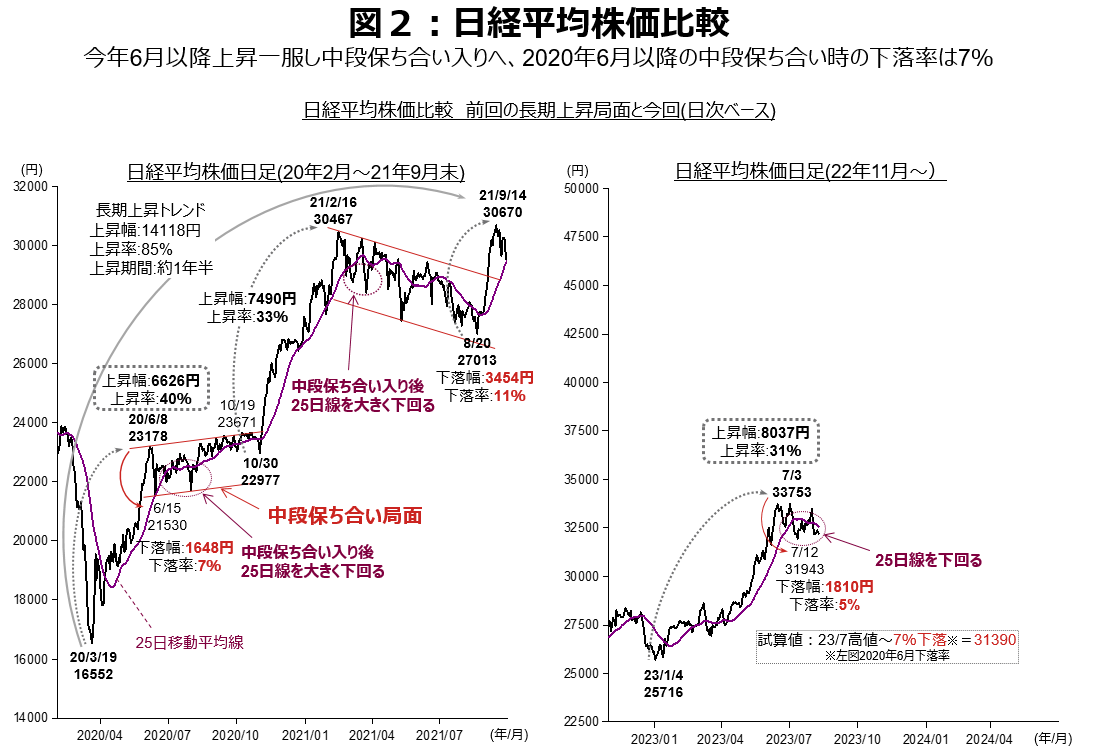

次に中長期的な相場の流れについて確認してみましょう。6月に33,700円台にのせた後は上昇にブレーキがかかり、その後「中段保ち合い」に移行したと考えられます (図2)。前回の長期上昇局面(2020年3月安値~)における「中段保ち合い」(2020年6月~10月末)内の最大下落率は7%でした。

(注1)直近値は2023年8月9日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社データより野村證券投資情報部作成

7月高値(終値ベース:33,753円)から同様の調整となった場合は、31,390円と試算されます。7月や8月に見られた32,000円割れ程度の下落であれば、「中段保ち合い」局面内の調整として違和感のない調整と捉えることができます。

ドル円相場は今年6月高値(145.07円)が次のメド、上値は限定的か

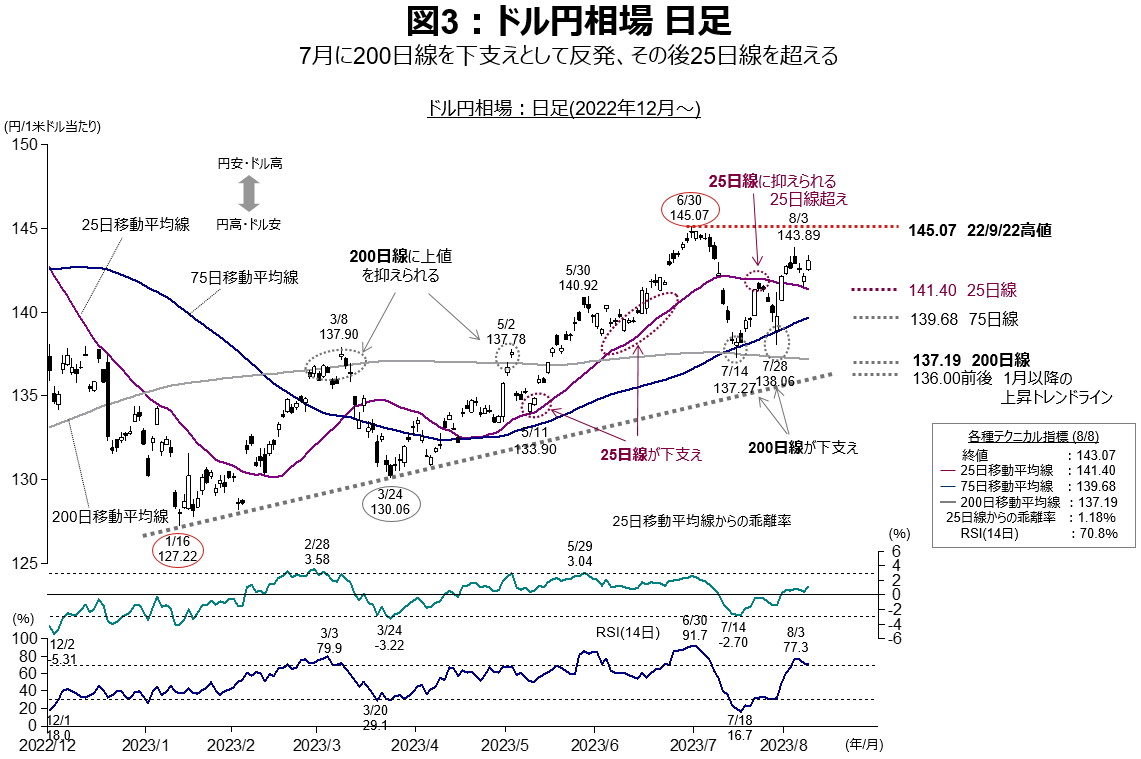

ドルは対円で7月下旬から円安・ドル高方向への動きとなっています。7月28日、日銀が長短金利操作を一部修正したことで国内債券利回りが上昇しました。しかし、その後の米国債の格下げや増発のニュースがあり、米国債利回りが上昇、7月中旬と比べ日米金利差が拡大し、円安・ドル高の一因となりました。

日足チャートを振り返ると、7月14日及び28日安値形成時に、200日移動平均線(8月8日:137.19円)が下支えとなり反発しました(図3)。その後25日線(同:141.40円)を上抜けており、6月30日高値(145.07円)や、昨年10月高値(150.48円)が上値メドとして挙げられます。

(注1)数値は日銀公表値で東京市場。直近値は2023年8月8日。 (注2)トレンドラインには主観が含まれておりますのでご留意ください。

(出所)日本銀行、各種資料より野村證券投資情報部作成

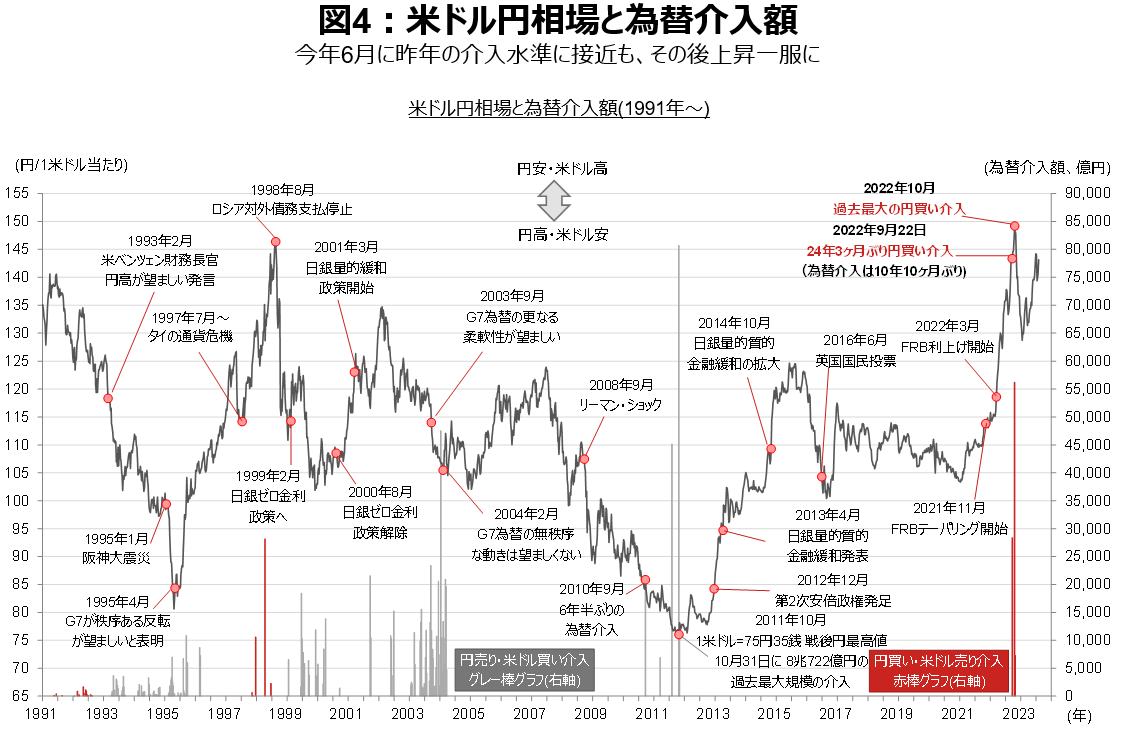

ただ145円超えの水準は、昨年に政府・日銀が為替介入がおこなった水準であり、これら水準では上値が抑えられやすいと考えられます(図4)。

(注1)イベントは全てを網羅しているわけではない。図中のG7はいずれも財務相中央銀行総裁会議。2011年10月の1米ドル=75円38銭の戦後最高値については、ブルームバーグのデータに基づく。(注2)データは週次で、米ドル円レートは各週のレートの平均値であり、直近の値は2023年8月7日に始まる週。

(出所)財務省、ブルームバーグ、各種報道資料より野村證券投資情報部作成

(投資情報部 岩本 竜太郎)

※画像はイメージです。