検索する

検索する

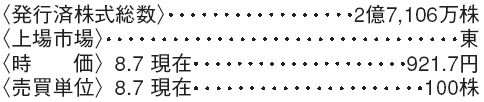

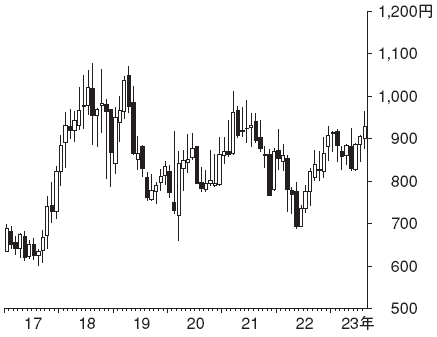

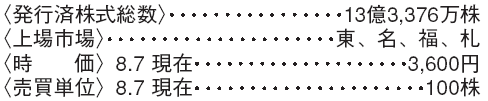

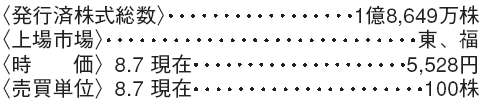

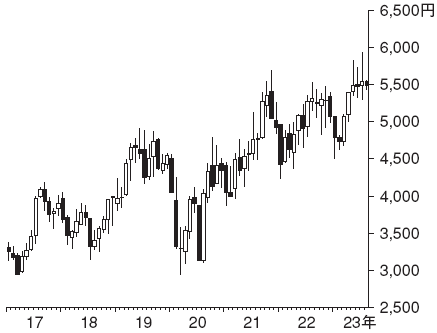

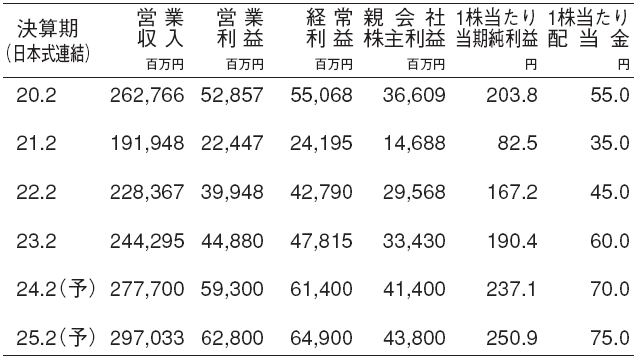

レンゴー(3941) パルプ・紙

事業の多角化が進んできている

国内の段ボールで約3割のシェアを持つトップ企業。近年はフィルム系の包装材料や海外事業などへ多角化を進めている。

2024.3期は国内の板紙・段ボール事業以外の営業利益構成比が32%程度となると予想しており、利益面でも多角化事業の貢献が高まってきている。フィルム系の包装材料は食品や日用品、産業用途まで多岐に渡るが、事業拡大において買収が有力なツールとなっており、これまで数多くの買収を行って戦力化してきた実績がある。海外事業は、近年は特に自動車部品や機械を運ぶ重量物段ボールに注力しており、いずれも買収によりアジアや欧州で事業を拡大し、そこから更に生産能力を増強している。

24.3期の営業利益は最高益更新を予想

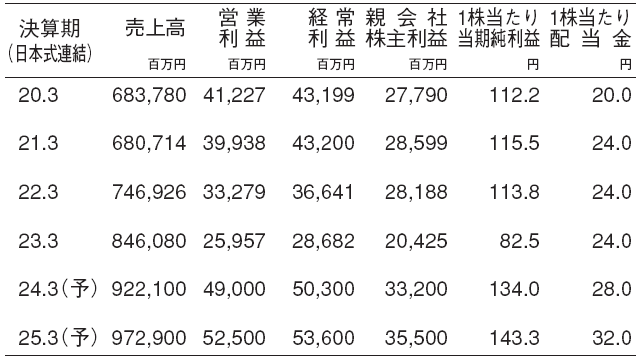

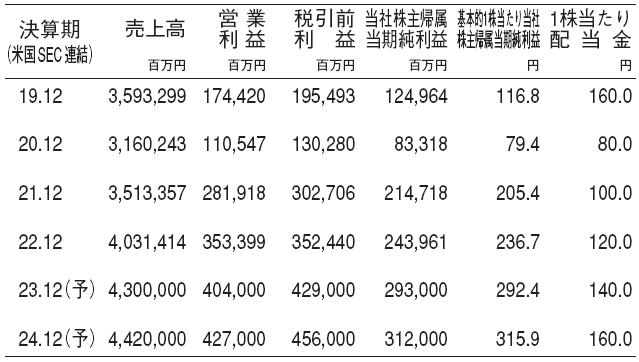

野村では24.3期の営業利益を前期比89%増の490億円と見込み、最高益(20.3期の412億円)を更新すると予想する。

23.3期はエネルギーなど原材料のコストアップが大きく、主力の国内段ボールやフィルム包装で値上げを行ったがカバーしきれず利益が落ち込んだ。24.3期はこれら事業で値上げ効果が追い付いてくることにより収益性改善を見込む。中期的にはフィルム包装事業や海外事業の更なる拡大が成長ドライバーとなるだろう。引き続き、国内外で活発に事業買収を行っていることに加え、ドイツで大型投資を行い建設中の重量物段ボールの新工場(25年7月稼働予定)の寄与などが期待される。

(野村證券エクイティ・リサーチ部 河野 孝臣)

キヤノン(7751) 電気機器

新規事業や株主還元の動向に注目

レンズ交換式カメラの好調やオフィス機器の回復に支えられ、足元の業績は順調に推移している。ただし、スマートフォンによる代替は一巡したもののカメラ市場は既に成熟しており、ペーパーレス化による事務機市場の縮小も続くため、これらの事業が利益の大部分を占める当社の中長期成長には課題が残るだろう。製品開発や生産技術などモノづくりの強みを活かした新規事業の立ち上げ、強固なキャッシュ創出力を活かした株主還元が注目点となる。

2023.12期の営業利益は前期比14%増の4,040億円を予想。供給制約から回復するオフィス複合機、「EOS R」シリーズが好調なカメラを中心に増益を見込む。

露光装置や蒸着装置の売上増を見込む

24.12期の営業利益は前期比6%増の4,270億円を予想。プリンティングとイメージングでは概ね前期並みの利益だが、インダストリアルで大幅増益を見込む。

当社はKrF やi線といった最先端ではないプロセス向けの半導体露光装置を手掛けているが、パワーデバイスやセンサーに加え、生成AI(人工知能)用GPU(画像処理半導体)で採用されるCoWoS パッケージ向け受注が拡大していると見られる。足元で投資抑制が続くFPD(薄型ディスプレイ)向けも、ノートPC やタブレットといったIT パネルのOLED(有機EL ディスプレイ)シフトに伴い、蒸着装置の売上拡大が予想される。

(野村證券エクイティ・リサーチ部 岡崎 優)

東宝(9602) 情報・通信

アニメ作品の獲得が進む

日本最大の映画会社でTOHO シネマズを運営。映画の製作、配給、興行だけではなく、演劇や不動産も手掛ける。2022年に当社グループが配給した作品の興行収入シェアは43.8%と業界トップであった。21.2期は新型コロナの影響を受けた映画館の入場者数制限や配給作品の公開延期等で営業利益が大きく縮小したが、23.2期には19.2期と同程度の営業利益まで回復した。近年はアニメ作品製作への注力により映像事業の利益貢献が拡大しており、23.2期の同事業の営業利益構成比は18%と、13.2期の9%から倍増している。原作漫画等のアニメ化権獲得が進んでおり、中期的な成長の柱として注目したい。

映画興行事業回復で利益拡大

野村では、24.2期の営業利益を前期比32.1%増の593億円と予想する。主な牽引役は映画興行事業であり、24.2期3~5月期は人件費等のコスト抑制や好調な興行収入により同事業の営業利益は前年同期比2.2倍となった。23年6月からはTOHO シネマズで映画鑑賞料金が値上げされたことに加え、モバイルチケットの導入拡大やスクリーン数増加等を踏まえれば利益拡大への期待は高い。加えて、24.2期は「SPY×FAMILY」や「呪術廻戦」といったアニメ作品のパイプラインが豊富であり、配信やパッケージ販売に係る売上にも期待できる。これらアニメや映画興行に係る利益成長に注目したい。

(野村證券エクイティ・リサーチ部 三木 成人)

※野村週報 2023年8月14日号「銘柄研究」より

※掲載している画像はイメージです。