検索する

検索する

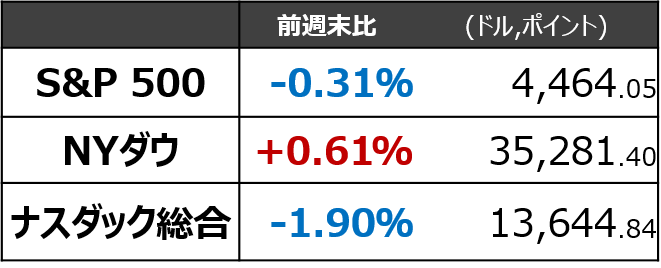

1分で読める今週の米国株

先週は、インフレ指標が注目されました。10日(木)に発表された7月の米CPI(消費者物価指数)は市場予想を下回った一方で、11日(金)に発表された同月の米PPI(生産者物価指数)は市場予想を上回りました。足元の経済指標はインフレ減速を示唆する内容が多くなってはいるものの、PPIの一部の項目はFRB(米連邦準備理事会)が政策決定の際に重視するインフレ指標であるPCE(個人消費支出)デフレーターに影響を及ぼす要素にもなっていることから、PPI上振れはFRBの追加利上げの思惑を呼びました。

なお、7日(月)に格付会社ムーディーズが米地方・中堅銀行の格下げ及び一部大手の格付け方向見直しを発表し大手行も連れ安しましたが、米大手銀行のCDSプレミアムは大きく拡大していません。米金融機関の信用リスク全般に対する懸念が高まっているという状態ではないと推察されます。

今週のPoint1. PPIの上振れ要因に注目

PCEデフレーターに影響するPPIの項目としては、資産運用・投資助言サービス価格(前月比+7.4%)と病院サービス価格(同+0.3%)が挙げられます。今回のPPIの結果を踏まえて野村は7月のPCEデフレーター(インフレ率)の見通しを上方修正しました。食料品・エネルギー価格を除くコア指数の予想を0.192%(CPI発表直後の予想0.152%から上方修正)、コア指数から家賃までを除いたスーパーコア指数を0.418%(CPI発表直後の予想0.354%から上方修正)と予想しています。

なお、現在FF先物市場では2024年年初の利下げ転換を織り込んでいます。仮にインフレ率の鈍化が想定より緩やかとなり利下げ転換が2024年後半にずれ込めば、長期金利は年初来のピークを超える可能性もあります。金利高止まりは株価の下押し圧力になるため、インフレ指標には引き続き注視が必要です。

今週のPoint2. 株価好調、ウォルマートの決算発表は17日(木)

17日(木)に米小売り大手のウォルマートが決算を発表します。現在同社をはじめとした小売セクターの株価は堅調です。背景には3点あると考えられます。第一に米消費が全体として堅調であること、第二にインフレに苦しむ消費者にとって低価格な必需品への需要が大きいこと、第三に3日(木)に発表されたアマゾン・ドットコムのEC部門の業績が好調であったことが同セクターの強気材料として挙げられます。16日(水)にはウォルマート競合のターゲットも発表を予定しています。

今週のPoint3.15日(火)発表の米小売売上高

米経済のソフトランディングシナリオがけん引する現在の米国株式市場にとって、GDPの7割近くを占める消費への関心が高まっています。このためマクロ経済指標では、7月米小売売上高(15日発表)が注目されます。

(以上、「1分で読める今週の米国株」)

もっと知りたい!経済指標&金融政策

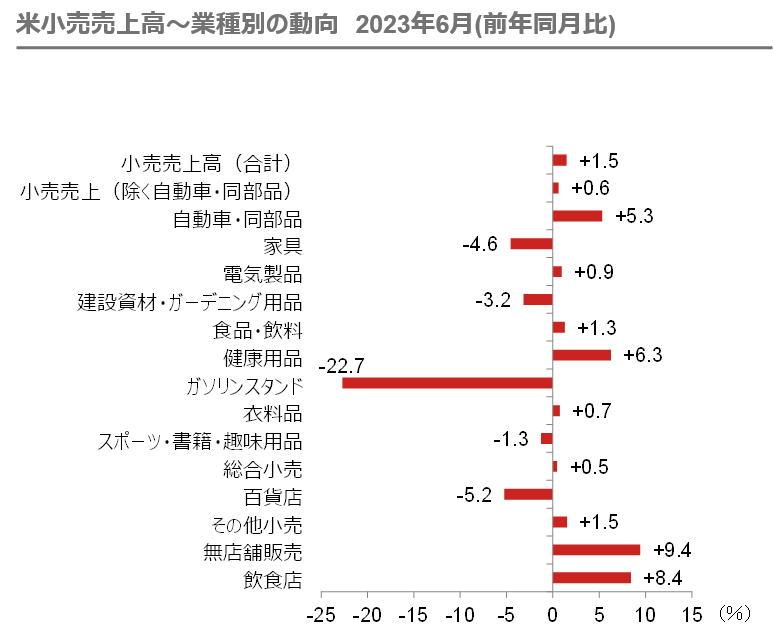

小売売上高、6月の振り返り

6月の小売売上高は、前年同月比+1.5%と底堅い数字でした。ただ全体としては、4月頃から裁量的品目の多い業種が苦戦している様子が窺えることに加え、前年同月比の推移をみると、小売売上高全体では徐々にペースが鈍化しています。長引くインフレや景気減速に対する警戒感から、消費者の購買意欲に影響が出ている可能性が懸念されます。なお、小売売上高統計は名目値で、売上高が増加して堅調に見える業種に関しても、支出額の増加がインフレによって押し上げられている可能性がある点には注意が必要です。

個別の項目で特筆すべきは3点です。第一に、飲食店が前年同月比+8.4%と高いことから、外食などのサービス消費が堅調であることです。第二に、コロナ禍明け以降弱含んでいた無店舗販売が復調しています。3日(木)に発表されたアマゾン・ドットコムの決算でもオンライン販売の好調さが確認されました。第三に、前年同月比でマイナスが続いていた電気製品がプラスに転換しています。

なお、先週10日(木)にNRF(全米小売業協会)はニュースリリースで、米国の個人消費支出は減速しつつあるとの見解を示しました。6月の傾向・変化が継続しているかが、7月小売売上高の注目点と考えられます。

もっと知りたい!決算発表

日本と比べると2週間ほど早く、今週から5-7月期決算発表が始まります。ホームセンター大手のホーム・デポ(15日)、ソフトウェア大手のシスコ・システムズ(16日)、小売大手のウォルマート(17日)のほか、半導体製造装置大手のアプライド・マテリアルズ(17日)など、小売以外の主要セクターでも決算発表が予定されていることが日本の企業決算との大きな違いといえるでしょう。また、市場の期待も高まっておりウォルマートの株価は先週、史上最高値を更新しました。今週は特に小売業に注目し、ホーム・デポとウォルマートを整理したいと考えます。

15日(火)のホーム・デポ

住宅関連の経済指標は改善傾向にあります。しかし、代表的な住宅ローン金利である30年固定金利は7%程度と高止まりしているうえ、中古住宅販売は在庫不足のため回復は緩慢です。2023年2-4月期の当社決算もマクロ環境と同様に軟調で、売上高で見て実績・見通しともに市場予想を下回りました。

一方、6月に行われたインベスターデーでは、特にプロ向けの中でも工程が複雑なプロジェクトで市場シェア拡大が続くとしており、長期の増収率目標は 3~4%と市場全体の成長率(一桁台前半)を上回る見込みとしています。当社では、住宅の資産価値が高水準であることや、修繕・改築ニーズがあること(現在の米既存住宅の 53%は築 40 年以上)などから環境は良好とみています。当社によれば、とりわけ当社顧客は自宅所有率は 80%で(米国平均では 66%)、所有する住宅価格の中央値は約 40 万 US ドル(米国の住宅価格中央値の 1.5 倍)、年間所得は約10万米ドル(米国の世帯収入の中央値の 1.3 倍)であるとしています。つまり、当社の顧客は平均的な米国人より購買力が高いと判断しているようです。

こうした当社見立てが実現するか、注目が集まります。今週は米住宅指標の発表も多く、22日(火)に予定される競合ロウズの決算発表もあり、米景気の先行きを見る上でも目が離せません。

17日(木)のウォルマート

ウォルマートの2023年2-4月期決算は既存店増収率と一株当たり利益がともに市場予想を上振れました。食料雑貨の構成比拡大によって利益率には縮小圧力がかかっているものの、低価格を売りにシェアを拡大することができています。同社の5-7月期決算で注目したいのは4点です。

第一に、食料品などの低価格商品(特にプライベートブランド)を軸にシェアを高められているか、という点です。当社はEDLP(Every Day Low Price)戦略を継続しているほか、有料会員制のサービス、ウォルマートプラスの年会費を政府による生活保護受給者を対象に 98米ドルから 49米ドルへ引き下げることを発表しました。同サービスは、利用に応じたポイント付与、ガソリン値引き(ガロン当たり 0.10 US ドル)、定額制動画配信サービス「パラマウント プラス」、無料動画配信サービス「プルートTV」、食料雑貨の無料配送、オンラインショッピング時の無料配送、返品時の無料集荷といった特典が受けられます。米国では、政府からなんらかの生活保護を受けている人は 7,000 万人を超えており(フードスタンプの対象者は約 4,000 万人)、65 歳以上においては 9 割超が該当します。生活保護受給者を対象に会費を引き下げることで市場シェアを維持する狙いがあるほか、アマゾン・ドットコムへの対抗策ともみられます。短期間で大きな効果が発揮される可能性は低いものの、同社の低価格へのこだわりを示す施策として注目に値します。

第二に、デジタル化の進捗です。2023年6月の年次株主総会では、価格を自動で表示させるデジタルシェルフ、フルフィルメントセンター(受注、梱包、発送、受け渡し、代金回収、顧客のアフターサポート(CSセンター)までのバックヤード業務の一連のプロセス)の刷新、アパレル分野でのデジタルディスプレイとデジタルマネキンを通じた売り場改善などが言及されました。現在はいずれも投資段階とみられますが、消費が再度成長軌道に乗った際に利益率を高める原動力となりうるため、要注目です。

第三に、広告事業の成長性です。全世界の広告事業は2-4月期に前年同期比+30%超の成長を記録し、米国で展開する広告事業「ウォルマート コネクト」は同+40%近い成長となっています。広告事業は利益率が高く、Eコマース事業の収益性の向上にもつながるため、会社は今後もこの分野の強化に注力するとみられます。同事業は米国ウォルマートの既存店増収率に 2.7%ポイント寄与し、これはコロナ禍の2021年2-4月期以来の高い水準でした。

マクロの逆風が止まない中、上記のような戦略がどのような結果となっているか、小売業全体を見る上でも市場の注目が集まる決算です。

(FINTOS!外国株 小野崎通昭)