検索する

検索する

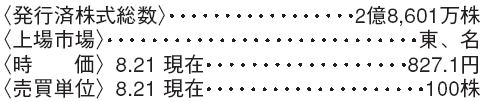

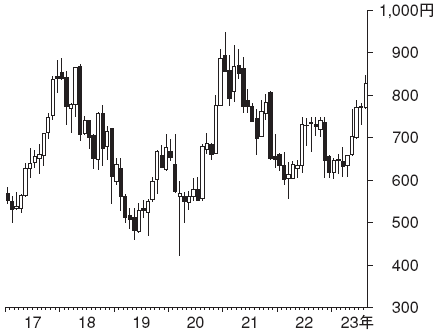

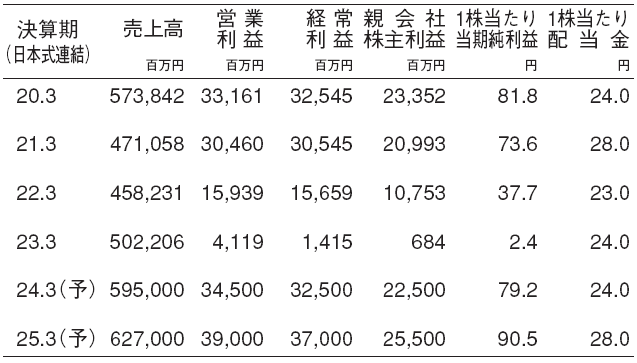

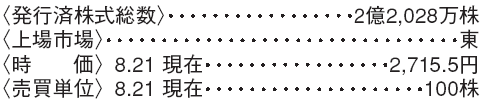

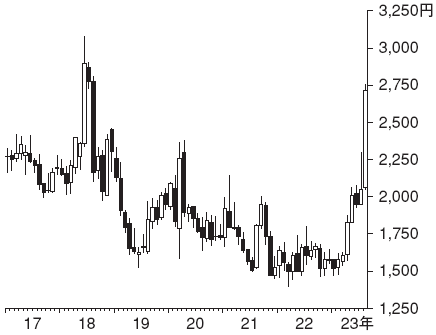

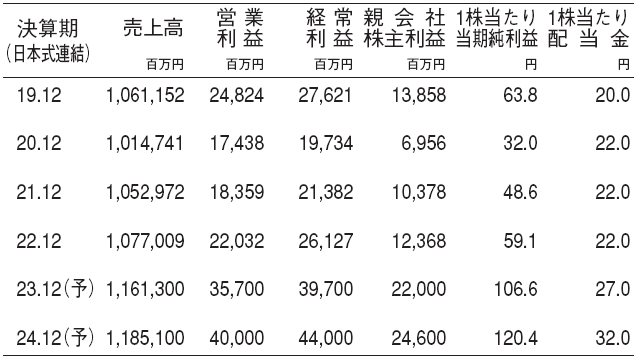

五洋建設(1893) 建設

国内土木が中期の利益成長をけん引

1896年に広島県呉市にて創業、海上土木に強みをもち作業船を有するマリコンの最大手企業。海外工事にも長い歴史を持ち、シンガポールを中心に展開する。1970年前後にはM&A(合併・買収)による業容の拡大を図り、その結果、マリコンの中では陸上土木や建築の比率も高くバランスのとれた事業ポートフォリオを有している。

野村では、2024.3期、25.3期、26.3期の営業利益を345億円、390億円、415億円と予想しており、24.3期以降は最高益を更新していくと考える。国内土木にて手持ちに好採算の大型工事を抱えており、大型工事の売上進捗による利益成長が見込まれる他、建築の粗利率改善などを予想する。

海外での採算悪化リスクは低下

22.3期、23.3期と資材価格上昇や新型コロナによる人手不足、個別工事での技術的課題により海外事業で損失計上が続いた。ただし、資材価格はピークアウトしつつあり、シンガポールでの外国人労働者の入国規制も緩和した。個別工事で技術的に難易度の高い工程の施工も完了し、海外事業の損益悪化リスクは後退してきただろう。

国内の洋上風力はラウンド2の案件の事業者が24年3月までに決定する見通しであり、その後に事業者からゼネコンへの工事の発注が見込まれる。そのほか、防衛関連や海上の橋梁工事などの大型案件の発注も24.3期下期~25.3期で見込まれ国内土木の需要見通しは明るい。

(野村證券エクイティ・リサーチ部 濱川 友吾)

山崎製パン(2212) 食料品

商品施策、リオープン恩恵で販売好調

当社は製パン市場で50%超の圧倒的なシェア(2022年推定)を有する。自社物流を持ち、ほぼ全ての量販、コンビニ(CVS)で当社製品が販売されている。傘下にCVS事業のデイリーヤマザキ、菓子事業の不二家、東ハト、ヤマザキビスケット、ベーカリー事業のヴィ・ド・フランスなどを持つ。

足元、パン製品の販売が好調である。節約志向に対応した値頃感のある製品投入、女性開発担当者による高付加価値製品の強化によって、多様な消費者ニーズに対応出来ている。また、人流増・インバウンド増によるCVSへの客数増もパン需要に追い風となっているうえ、パン製品の割安さも堅調な売上に繋がっていると考えられる。

7期振りの過去最高の営業利益へ

当社は23年7月から値上げを実施しているが、好調な売上モメンタムを維持できている。好調な売上により、コストインフレ影響を十分にカバーし、23.12期の営業利益は前期比62%増益の357億円と16.12期以来の過去最高益を予想する。

また、収益性向上に対する経営陣の意識が高まっている。24.12期は、鶏卵、小麦粉価格の下落による原材料安となる可能性が高いが、値下げはしない方針。品質向上や容量アップなど、原材料安の一部を消費者に還元するだろうが、品質アップによる単価向上を通じて、収益性は更に改善しよう。24.12期の営業利益は同12%増益の400億円を予想する。

(野村證券エクイティ・リサーチ部 藤原 悟史)

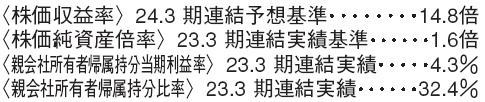

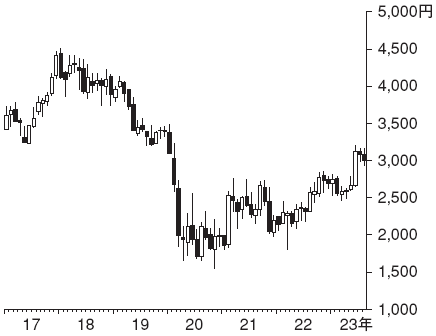

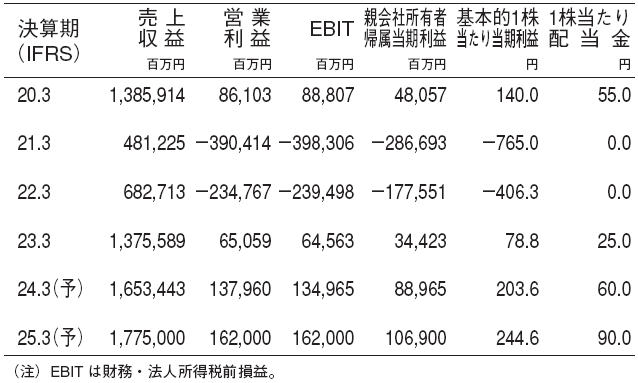

日本航空(9201) 空運

訪日客増、業績は回復局面

当社は2010年に会社更生法を申請した後、債務免除に加え、不採算路線の撤退、大型機の退役、経営姿勢の変革などに努めて、強靭な財務体質を持つ企業に変貌した。コロナ禍で旅客は大きく落ち込んだが、行動制限の解除により23年3月期に黒字化、業績は回復局面にある。

日本への出入国制限の解除がされたことで訪日外国人、日本人の出国ともに回復傾向にある。特に6月時点で米国、ベトナム、フィリピンからの訪日客はコロナ前を上回る水準へ回復、円安の進展もあり訪日客の回復力が強い。中国人の団体旅行も解禁されたことで中国からの訪日客も今後回復が進んでこよう。

国際線旅客は単価が高く、業績をけん引

23年4~6月期のEBIT(財務・法人所得税前利益)は314億円の黒字、1~3月期の298億円から更に改善、19年同期の200億円を上回った。国際線旅客は19年同期比65%水準だが、世界的に人員、機材不足で運航量の回復が進んでおらず、需給ひっ迫で高単価を確保できたことが利益に貢献した。

野村では24年3月期のEBITを1,350億円の黒字、会社計画の1,000億円を上回ると予想する。国際線旅客はビジネスを中心とした日本人出国の回復もあり、高い単価が維持されよう。旅客回復の継続で25年3月期のEBIT は1,620億円とコロナ前の利益水準に近い回復を予想する。

(野村證券エクイティ・リサーチ部 廣兼 賢治)

※野村週報 2023年8月28日号「銘柄研究」より

※掲載している画像はイメージです。