検索する

検索する

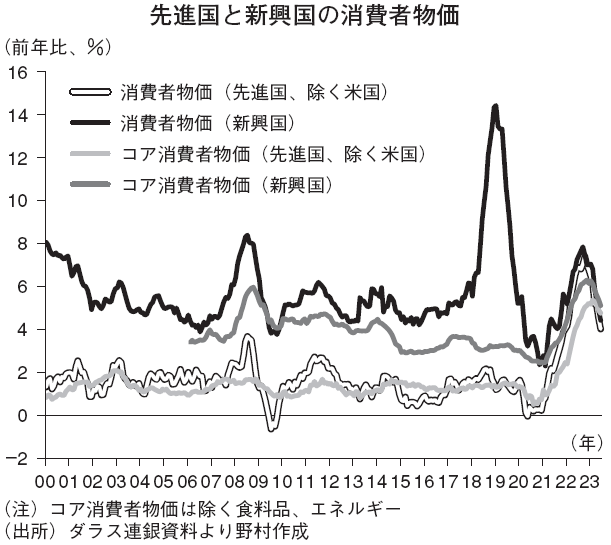

先進国と新興国で金融政策の方向感に違いが現れている。先進国において利上げサイクルが完全に終了していないのとは対照的に、新興国では一部の中央銀行が利下げを開始している。チリ中銀とブラジル中銀は7月28日、8月2日にそれぞれ政策金利を11.25%から10.25%、13.75%から13.25%へ引き下げた。

新興国の金融政策が転換点を迎えつつあるのは、以下の3つの理由からインフレ率の低下ペースが速いためだろう。

第1に新興国中銀が先進国中銀に比べて早い段階で利上げに踏み切ったことが挙げられる。利上げで通貨の大幅下落によるインフレ上昇が回避された。

第2にコロナ危機において、新興国の財政出動規模が先進国と比べて小さかったこともインフレ抑制に寄与したと考えられる。財政による景気押し上げ度合いが小さかったため、需要面でのインフレ上昇圧力は大きくなかった。

第3に消費者物価のウェイトの違いも指摘できる。新興国では先進国に比べて食料品やエネルギーのウェイトが高く、サービスのウェイトが低い傾向にある。エネルギー価格や財価格の低下の影響は新興国では顕在化しやすいと考えられる。

利下げは新興国通貨にとって逆風になり、メキシコペソ、ブラジルレアルなどの高金利通貨は対ドルでの増価ペースを一服させる可能性がある。中国経済の減速や資源価格の下落も新興国通貨の重石となるリスクがある。もっとも、食料品価格の上昇などでインフレリスクが完全には払しょくされていないため、新興国の利下げが早いペースで実施されるとは考えにくい。政府の景気下支え策で中国景気の失速も回避されると想定されるため、新興国通貨の対ドルでの大幅減価は考えにくい。

(野村證券市場戦略リサーチ部 春井 真也)

※野村週報 2023年8月28日号「経済データを読む」より

※掲載している画像はイメージです。