検索する

検索する

1分でわかる今週の米国株

5-7月期決算発表の結果はまちまちで、先週の米国株式市場は一進一退で推移しました。週末の25日(金)に株価3指数は上昇し、注目されたジャクソンホール会議でのパウエルFRB(米連邦準備理事会)議長講演を無事通過した形です。

今週のPoint1. ジャクソンホール振り返り

25日(金)のパウエルFRB議長講演では、もし雇用の高い伸びが続けば追加利上げの必要性が高まることが示唆されましたが、これまでの主張に沿ったものとの見方が広がりました。また、市場が事前に警戒していたような中立金利が上昇しているとの示唆はされませんでした。

今週のPoint2. 9月1日(金)の雇用統計

目先の注目は9月1日(金)の雇用統計です。市場は雇用減速を予想しているものの、これまで実勢対比で数字を押し下げていた季節調整の歪みが剥落すれば、市場予想対比で上振れのリスクがあります。上振れとなれば、年内追加利上げの期待が拡大・来年の利下げ期待が縮小することに加え、9月FOMC(米連邦公開市場委員会)で示されるドットチャートで長期水準が引き上げられるとの見方が再燃するリスクもあります。

今週のPoint3.セールスフォースなど5-7月期決算発表も後半戦

5-7月期決算発表が後半戦に差し掛かります。30日(水)には、クラウド・ストライクホールディングスやオクタなどソフトウェア・サービスセクターの注目銘柄が多く決算を発表します。中でもセールスフォースは、同セクターの時価総額上位銘柄であるだけでなく、NYダウ構成銘柄で数少ない5-7月期決算であり注目が集まります。

(ここまで、「1分で読める今週の米国株」)

もっと知りたい!経済指標&金融政策

9月FOMCまでの注目ポイント

FOMCでの政策金利操作に関する確率を分析するツールであるCME FedWatch Toolによれば、今後の政策金利については、9月FOMCでは据え置いた後、11月FOMCで0.25%ポイント引き上げるとみている市場参加者が多い模様です(米国時間27日(土)4:10時点)。

前述の通り、1日(金)の8月雇用統計で非農業部門雇用者数が市場予想の前月比+16.8万人(7月同+18.7万人)を上振れることがあれば、利上げ継続の見通しがさらに強まり株価へ下押し圧力となる可能性もあるため目先の注目指標となるでしょう。29日(火)の雇用動態調査(JOLTS)、31日(木)の新規失業保険申請件数(週次ベース)といった雇用関連指標にも関心が高まります。

他方、9月19日(火)・20日(水)に開催されるFOMCで2024年末の政策金利見通しが引き上げられ、利下げ想定が縮小すれば、雇用の伸びが十分に減速するまで引き締めを維持するとの方針が明確化します。景気やインフレが減速するとの見方が強まり、長い年限を中心とした金利上昇は終息に向かうと考えられます。足元で株価の重石となっていた米長期金利(10年国債利回り)上昇の転換点となり得るため、FOMCまでの経済統計やFRB高官の発言などをよく確認すべき局面です。

もっと知りたい!決算発表

5-7月期決算発表が後半戦を迎えます。S&P500指数構成銘柄に関するデータを確認しておきましょう。

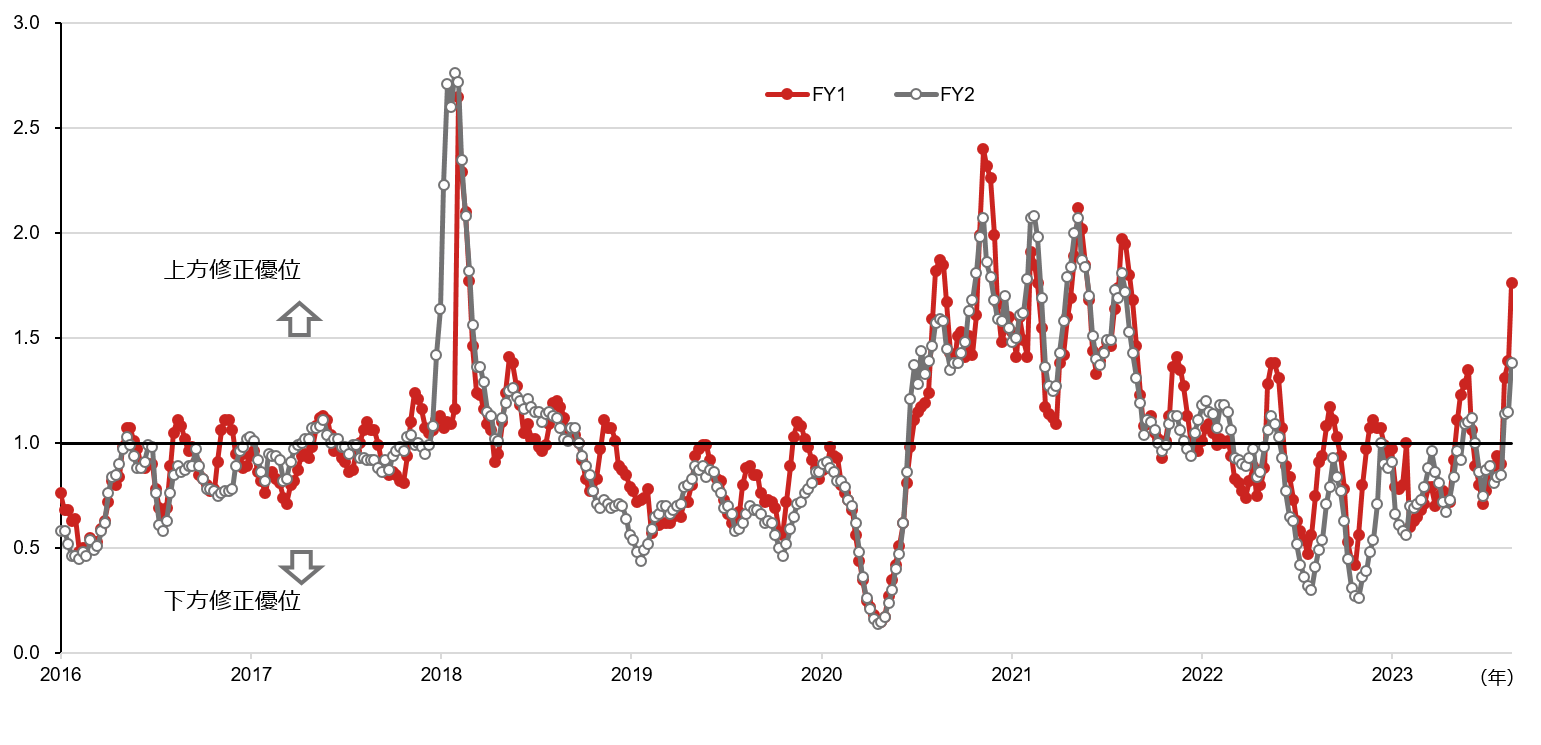

リビジョン・インデックスは大きく上振れ

S&P500指数のRI(リビジョンインデックス)は直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数で計算されます。指数が1を上回ると上方修正優位、1を下回ると下方修正優位と判断されます。この時期は4-6月期決算発表の時期に比べると銘柄数が少なく、上下に振れやすいことに注意は必要ですが、それでもコロナ禍からの回復局面であった2021年以来の高水準となっています。

(注) S&P 500 指数構成企業のリビジョンインデックス。リビジョンインデックスは直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数で計算。指数が1を上回ると上方修正優位、1を下回ると下方修正優位と判断される。直近値は2023年8月23日時点。FY1は予想1期目(12月決算企業の場合、2023年12月期)、FY2は予想2期目(12月決算企業の場合、2024年12月期) 。

(出所) リフィニティブより野村證券投資情報部作成

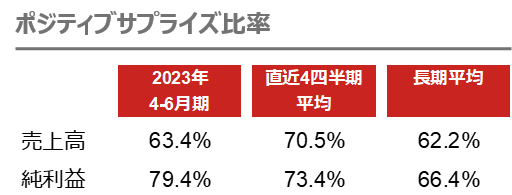

また、4-6月期(3-5月期、5-7月期を含む)のポジティブサプライズ比率も、純利益ベースでみれば直近4四半期の平均や長期の平均を上回っています。

(注1)ポジティブサプライズ比率は、S&P 500 企業のうち決算実績がアナリスト予想平均を上回った企業の比率。2023年4-6月期には、2023年3-5月期決算、2023年5-7月期決算企業も含む。

(注2)直近4四半期平均とは2022年4-6月期~2023年1-3月期の平均。長期平均とは、売上高は2002年以降、純利益は1994年以降の平均。

(注3)リフィニティブによる2023年8月25日時点(売上高について484社、純利益について485社)の集計。

(出所)リフィニティブより野村證券投資情報部作成

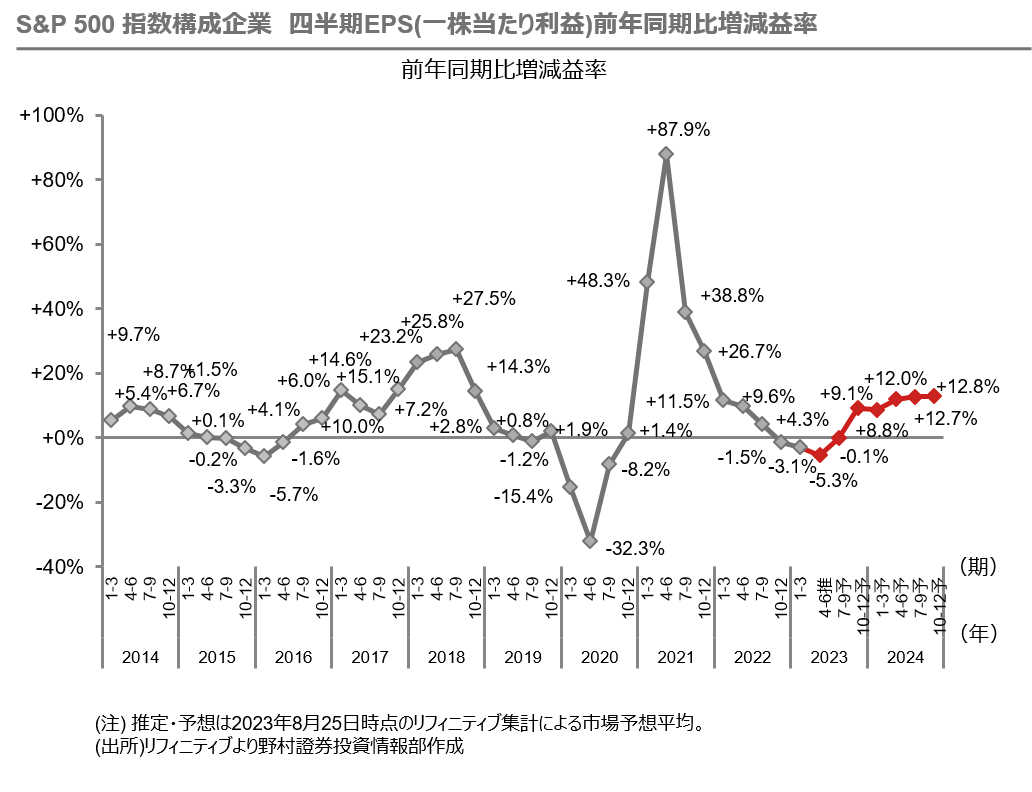

7-9月期決算発表ではS&P500指数の一株当たり利益(EPS)に関して、4四半期ぶりの前年同期比プラスへの転換も見えてきます。

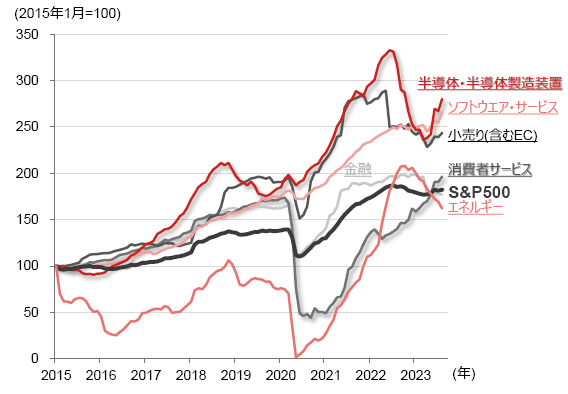

米国セクター別12ヶ月先予想EPS(1株当たり利益)の推移

セクター別の12ヶ月先予想EPSでは、半導体・半導体製造装置がけん引役となっています。また、ソフトウエア・サービスや電子商取引を含む小売りなど、テクノロジーセクターの改善が目立ちます。景気の底打ち以降、外食や娯楽などを含む消費者サービスの利益拡大が続いています。一方、金融やエネルギーは、予想EPSが低下しています。

(注)図中下線はS&P500指数24産業グループより抜粋したグループ。データは月次で、直近の値は2023年8月14日。予想はリフィニティブの集計による。ECは電子商取引。消費者サービスに含まれる業種は、外食、宿泊、カジノ、クルーズ船など。

(出所)リフィニティブより野村證券投資情報部作成

ソフトウェア・サービスセクターの中でも、BtoB(法人向け)ソフトウェアを手がけるセールスフォースは同分野の中でリーダーに位置付けられ、今週は当社の決算に注目が集まります。

セールスフォースの事業内容

当社は、クラウド型で企業向けに営業支援や顧客関係管理のCRM(Customer Relationship Management)システムを提供する世界最大手です。当社ソフトウェアのユーザー企業は、営業や顧客に関するデータを一元管理することで、部門内や部門間、経営上層部と現場との間で情報共有ができます。そして、営業の効率化や、より迅速かつ的確な経営判断が可能となります。

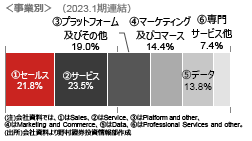

主なセグメントは5つ

当社の主要なセグメントは5つあり、ソフトウェア各領域の成長性を横断して見られる点は重要でしょう。営業支援を行う「セールス」、既存顧客を中心にサポートを行う「サービス」、潜在顧客の開拓及びデジタル販売を担う「マーケティング及びコマース」の3部門で売上の半分以上を占めます。他方、残る2つの部門はここ数年での買収で拡大した事業です。

買収の果実は実るか

チャットなどで知られるスラックを買収して拡大した「プラットフォーム」、データ統合・分析で知られるタブローソフトウェア、ミュールソフトを統合した「データ」の2部門が業容拡大中であり、足元で既に全社売上高の3割強を占めます。

<売上高構成比>

前述の3部門も併せた主要5部門全てにおいて、2023年2-4月期の売上高が前年同期比2桁成長で、各ソフトウェア領域の成長性に注目が集まります。当社の個別要因としては、毎年のように行ってきた積極的な買収が一段落し、人員整理などの構造改革を進めたことで、近年悪化していたキャッシュフローが再拡大すると見込まれる局面でもあり、関心が集まります。

景気減速の影響にも目配り

一方で、2-4月期決算発表ではマーケティング及びコマースの売上高は、2桁成長を維持しているもののやや減速しました。同事業は景気動向と連動する傾向があり5-7月期決算でも減速が続くか、その他部門の成長で業績を補うことができるかに注目です。

(FINTOS!外国株 小野崎通昭)