検索する

検索する

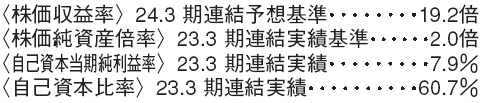

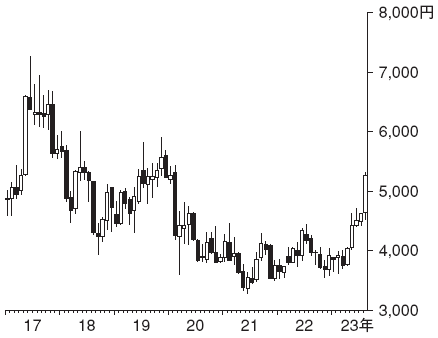

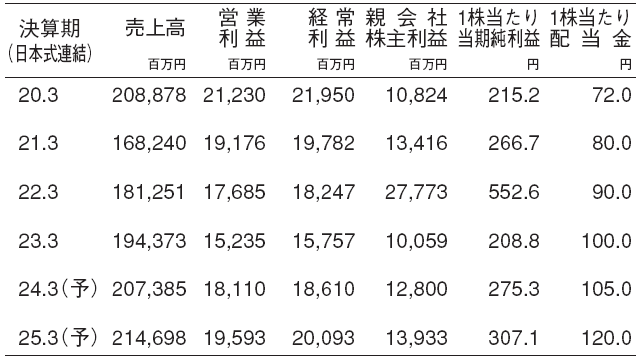

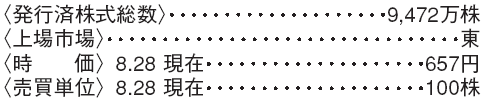

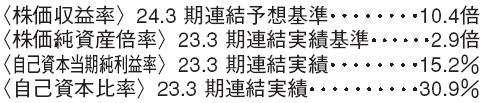

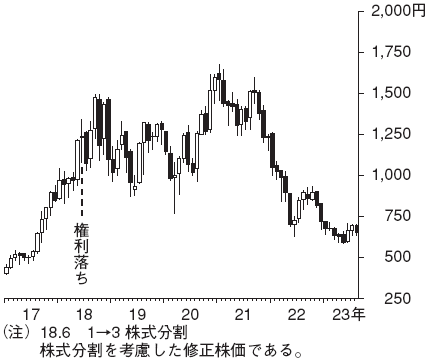

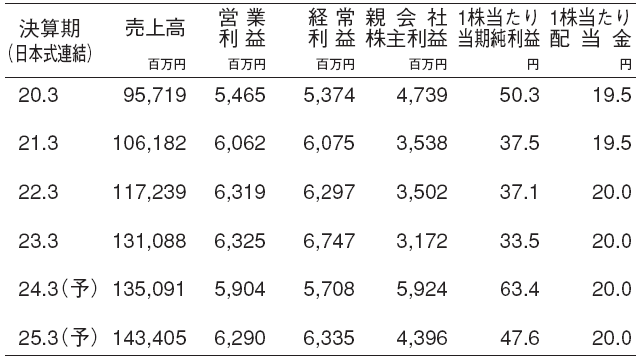

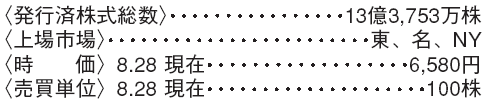

森永製菓(2201) 食料品

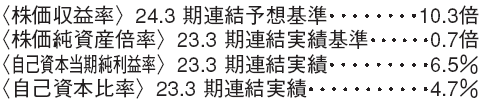

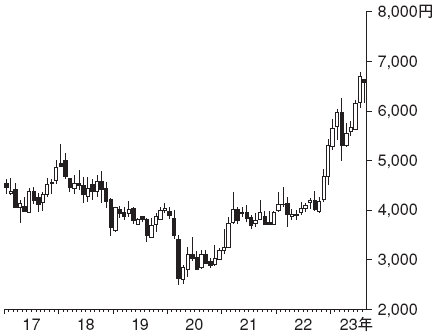

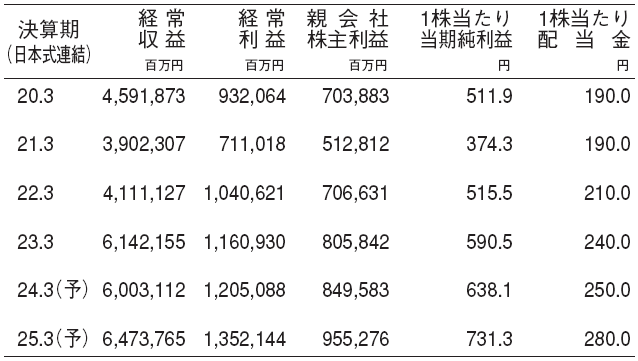

効果的な投資で主力ブランドを確立

エンゼルマークで知られる老舗の大手菓子メーカー。「ハイチュウ」や「森永ビスケット」に代表される菓子だけでなく、「ジャンボシリーズ」等の冷菓、ゼリー飲料の「in ゼリー」のように知名度の高いブランドを数多く有する。

当社は2016.3期以降、主力ブランドへの資源集約を進めてきた。コロナ禍においても、競合が広告投資を削る中で、当社は主力ブランドを中心に継続的な広告投資と、消費者ニーズの変化に応じた商品展開を進めてきた。24.3期は強化してきたブランド力により、数量減影響が限定的な中で値上げ効果が利益に寄与し、コストインフレからの業績V字回復の確度が高いと見る。

米国HI-CHEWが業績を牽引する

国内の値上げ浸透と米国事業の業績拡大を背景に、24.3期の営業利益は前期比19%増益の181億円を予想する。米国ではHI-CHEW の成長が著しく、米国小売店での配荷店舗数が増加しているうえに、店舗当たり売上高も増加している。

米国では22年11月にHI-CHEW を約15%値上げしているが、その後も販売数量は伸びている。現地の消費者にはリアルフルーツに近いフレーバーといった差異化された商品価値が認められている。現状の認知度やシェアを踏まえると成長余地が大きく、国内事業に比べて収益性が高い米国事業の拡大が中長期的に全社業績を牽引すると野村では見ている。

(野村證券エクイティ・リサーチ部 文山 慎一朗)

ソラスト(6197) サービス

ヘルスケア分野でデジタル化を推進

当社は、既存事業である3事業(医療事務請負など医療関連受託、介護、こども:旧保育)に加えて、2021年6月からスマートホスピタル事業を開始した。スマートホスピタル事業は、クリニック等に対してIT(情報技術)を活用した遠隔医療事務を提供し、顧客の経営効率化を支援する。この新規事業により、当社は従来の医療関連受託事業でアプローチしていた市場(約2,000億円)の3倍(約6,000億円)の市場へアクセス可能となった。現在のところ、生産性改善に向けた先行投資の段階にあり赤字が続いているが、契約数は着実に積み上がっている。野村では将来、収益源へ成長するとみている。

既存事業はM&A で成長

介護事業とこども事業では、M&A(合併・買収)が業容拡大の手段として用いられている。当社は、これまでの経験で培ってきたM&A後のPMI(被買収会社の統合プロセス)ノウハウに強みを持っている。PMIノウハウには、ITを活用した効率化や人材の最適配置などが含まれており、それらノウハウの活用により被買収先で売上高拡大や利益率改善などの成果がもたらされている。M&Aはコロナ影響により実施件数が少なくなり停滞していたが、23年1月以降は介護のM&A が着実に積み上がってきており復調傾向にある。こども事業で買収した保育園と併せて、買収先のPMIの進捗に注目したい。

(野村證券エクイティ・リサーチ部 川村 美帆)

三井住友フィナンシャルグループ(8316) 銀行

4~6月期決算は堅調に推移

三井住友フィナンシャルグループが7月31日に発表した2024.3期4~6月期決算は、会社計画達成に向け好調な期初スタートといえる。決算の要点は以下3点。①親会社株主利益段階での通期計画に対する進捗率は30%と好調。好調な本業収益推移に加え、株式関係損益、与信費用も好調な進捗に寄与した。②連結業務純益も役務利益が前年同期比17%増加、4事業部門の業務純益がいずれも同増加など、顧客部門収益中心に好調に推移している。③預貸金収益も総じて堅調に推移している。貸出残高については、国内が前年同期比で4%増加した一方で、海外は好調な前年度の反動減で同3%減少(為替換算影響を除く)した。

新中計、資本政策などに注目

短期的には、今後も好調な会社通期計画進捗率を維持できるかが、株式投資家から注目されよう。より本源的には、23年度から開始された新中期経営計画の実現スピードに注目する。新中計では「大胆な経営資源のシフト」を掲げており、低採算アセット削減などにより利益の質を重視した計画のように見受けられる。

また、資本政策のバランスをどうとるかも注目材料といえる。今中計期間中はより株主還元とのバランスを重視した経営方針をとる模様である。東南アジアを中心とする過年度の出資案件の収益寄与のスピードも注目されよう。

(野村證券エクイティ・リサーチ部 高宮 健)

※野村週報 2023年9月4日号「銘柄研究」より

※掲載している画像はイメージです。