検索する

検索する

根強い円安圧力

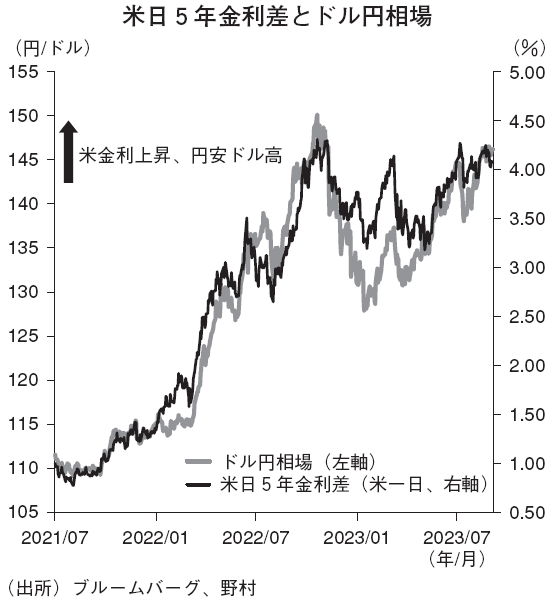

ドル円相場は8月29日に一時147円台を回復した。昨年11月以来の円安ドル高水準となる。

5月に入り円安圧力が再燃し始めた時点で、円安ドル高が持続するリスクシナリオ実現には、①米国経済のハードランディング回避に加え、②海外経済の不透明感が低下する中での日銀の政策修正見送り、③原油価格の明確な上昇、の3つの条件が成立する必要があると指摘した。

日銀による政策修正は実現したが、市場における米経済へのソフトランディング(軟着陸)期待は一段と高まり、原油価格にも再び上昇圧力が強まっている。ドル円相場の短期的な上振れ(円安進行)及びその後の高止まりの可能性が高まっていると判断し、8月15日付で9月末のドル円見通しを145円(旧:138円)、12月末の見通しを140円(旧: 130円)へと上方修正した。年内のドル円は140~145円を基本レンジとした高止まりが続くとの見通しだ。

2024年に向けては円高への転換を見込むが、米景気の堅調が続けば、円高転換のタイミングが後ずれする可能性は残る。市場では本邦当局による介入警戒感も燻るが、短期的にはドル円の上振れリスクを警戒すべき局面と判断される。

米国では消費者物価指数(生鮮食品を除く総合)が2カ月連続で前月比+0.2%以下に抑制、ディスインフレ局面へ移行しつつある。8月雇用統計で非農業部門雇用者増加数(3カ月平均)が15万人弱まで減速するなど、労働需給に緩和の兆しも強まり始めた。FRB(米連邦準備制度理事会)が利上げを行う必要性は低下しており、7月FOMC(米連邦公開市場委員会)での0.25% ポイント利上げが今サイクルでの最後の利上げとなった可能性が高い。

もっとも、市場では米ソフトランディング期待が崩れるには至っていない。インフレ圧力低下やFRB利上げ期待後退はむしろソフトランディング期待を高め、株式市場で好感されている。野村では23年10~12月期の米景気の前期比マイナス成長を予想するが、明確な米景気悪化が見られるまでは、市場は米利下げ開始の後ずれ期待を強めることで、米金利は高止まりし、円安ドル高圧力が持続しやすい。

米ソフトランディング成功なるか

米ソフトランディング期待に加え、サウジアラビアとロシアによる自主減産長期化もあり原油価格が反発していることも円安圧力を強めている。前年同期と比較し、①旅行収支が安定的に3,000億円程度の黒字を確保できていること、②供給制約解消により自動車輸出が回復していること、などエネルギー関連以外でも経常収支の改善をもたらす材料は見られ、前年同期のような需給面での強烈な円売り圧力の高まりは考えにくい。しかし、原油価格の反発により、短期的には需給面での一段の円高圧力の高まりも期待しにくくなった。

日銀による7月会合でのイールドカーブ・コントロール(YCC、長短金利操作)政策の運用柔軟化決定を受け、ドル円相場は円高が進んだが、インパクトは短期的に留まった。市場の利上げ期待の上昇が限定的となったことが、円高インパクトを弱めたと言える。日銀が為替市場のボラティリティ(変動率)上昇や当面のインフレ上振れリスクへの警戒を強めた点は重要な変化だが、YCCやマイナス金利の撤廃は早くとも24年と想定され、今後1~2カ月は日銀への政策修正期待が大きな円高圧力をもたらすには至らなさそうだ。

野村では米経済の10~12月期からの緩やかな景気後退入り、FRB の24年3月利下げ開始を予想しており、市場も23年末には利下げ開始をより本格的に織り込む公算が大きい。メインシナリオでは、ドルは140~145円レンジでの高止まりを経て、米景気の減速を確認する中で24年3月末に向けて135円へと円高が進むと予想する。

ただし、野村想定以上に米景気指標の強さが継続、ソフトランディング成功が確定的となれば、昨年高値である151円95銭を試す展開も否定できない。145円超の円安ドル高余地や滞空時間を見極める上では、米景気指標に加え、本邦当局による口先介入の強さと実弾での円買い介入に踏み切るタイミングも重要となってこよう。

(野村證券市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2023年9月11日号「焦点」より

※掲載している画像はイメージです。