検索する

検索する

米国での自動車生産コストは更に上昇

米国製造業では従業員の名目賃金の上昇が加速している。FRB(米連邦準備制度理事会)データによると2021年までの10年間に年率3%前後の上昇が続き、22年以降はインフレ率の上昇と底堅い景気を背景に6%前後に加速している。一方、日本では物価の安定もあり上昇が鈍い。厚生労働省発表の製造業の所定内給与額は21年まで10年間ほぼ横ばいで、足元は賃上げ傾向が明確になったものの約2%の上昇に留まる。

日本の完成車メーカーは業績や財務体質が良好な企業が多いこともあり、一般的な製造業より国内従業員の賃金増加ペースは速い。とはいえ、日本で生産する自動車が生産効率の高さに加え、素材産業や自動車部品産業を含めたサプライチェーン全体で賃金上昇が限定的だった恩恵を受けたことは間違いない。その結果、日本製の自動車は現在、世界的にみて、突出して高いコスト競争力を有している。

賃金の上昇ペースの違いに加え、12年末に1米ドル86.7円だった為替が足元では145円を超える円安で推移していることも国内生産車のコスト優位を更に強めている。140円/ドルの為替レート前提では、トヨタ自動車のRAV4や日産自動車のローグ(日本での車名はエクストレイル)といった小売価格35,000ドル(1ドル140円換算で490万円)前後の米国で売れ筋のSUV(多目的スポーツ車)の生産コストは、輸送費や関税を含めても日本製が米国製よりも6,000ドル以上低いと推測される。

米国では現在、ゼネラル・モーターズ(GM)、フォード・モーター、ステランティスのビッグ3が全米自動車労働組合(UAW)と4年に一度の労働協約の改定を交渉している。従来の労働協約は9月14日に期限を迎えることから、交渉がまとまらなければ、19年のGM と同様にストライキが起きる可能性もある。UAWはビッグ3の好業績と米国での生活コスト上昇を理由に、今後4年間で40%を超える賃上げ、年金の復活、退職後の医療給付といった近年にない高水準の要求を行っている。ビッグ3の経営陣はEV(電気自動車)比率上昇に伴う採算悪化を懸念しており、労務コストの大幅な上昇は受け入れづらく、ストライキの可能性は例年より高いといえよう。

輸出拡大が増益の牽引役に

仮にビッグ3でストライキが発生し生産が減少すれば、米国で労組に加入していない日系メーカーは、生産、販売台数の増加や値引きの縮小を通じて利益が一段と拡大しよう。中期的には、ビッグ3でのストライキの有無にかかわらず、米国の自動車業界の賃金は、米系、日系を問わず、今後4年に渡り年率6~7%で上昇する可能性が高い。

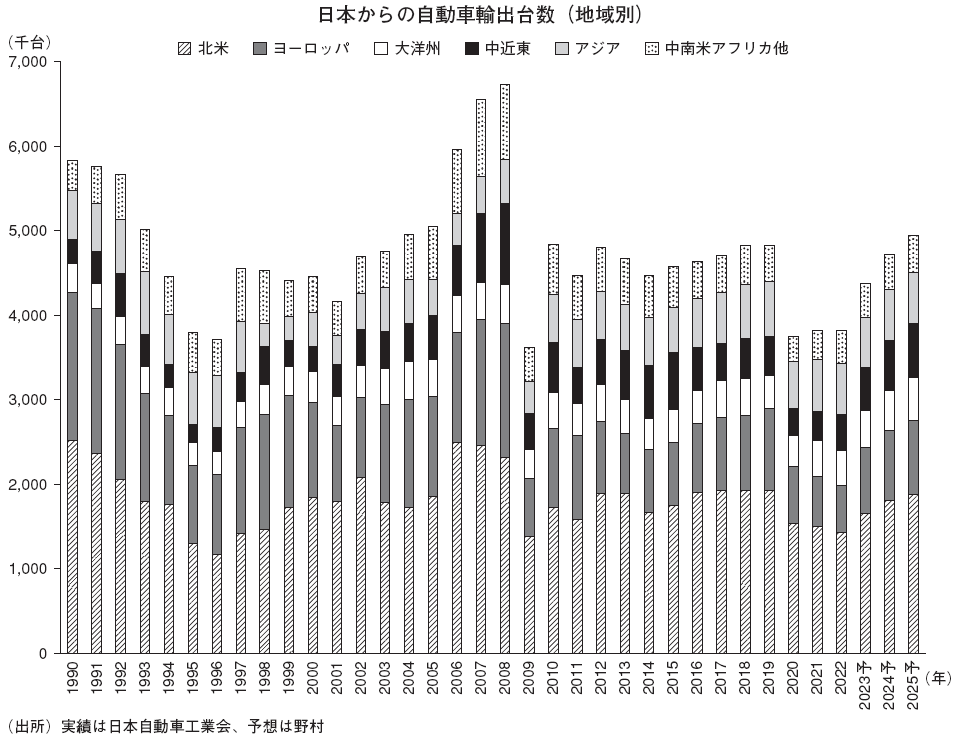

27年にかけて、自動車産業における米国の賃金上昇率は日本の2~3倍に上る可能性が高い。完成車メーカーの売上に占める労務コストは4~5%とさほど高くないが、労務コストの上昇は自動車部品や素材の購買コストの上昇に直結することから、日米の生産コストの差は中期的に一段と拡大しよう。輸出競争力の高さや半導体供給の正常化を背景に、日本からの自動車輸出は、22年の381万台から、25年の494万台に北米向けを中心に30%拡大し、自動車メーカーの利益拡大を牽引しよう。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(野村證券エクイティ・リサーチ部 桾本 将隆)

※野村週報 2023年9月11日号「産業界」より

※掲載している画像はイメージです。